Setor de Seguros na Bolsa: Guia Completo para Investir

Descubra como investir em seguradoras na bolsa brasileira. Veja as principais ações, indicadores e estratégias do setor de seguros na B3. Guia completo.

RENDA PASSIVA

Jota Sousa

3/31/20269 min read

Setor de Seguros na Bolsa: Guia Completo para Investir

Palavra-chave principal: seguradoras na bolsa brasileira

Keywords secundárias: ações de seguradoras B3, investir em seguros bolsa, BB Seguridade BBSE3, Porto Seguro PSSA3, setor defensivo bolsa

Slug sugerido: /setor-de-seguros-na-bolsa

Meta descrição: Aprenda como investir em seguradoras na bolsa brasileira. Conheça as principais ações, indicadores e estratégias para o setor de seguros na B3. Guia completo 2025.

Setor de Seguros na Bolsa: Guia Completo para Investir na B3

Você sabia que o mercado de seguros brasileiro movimentou mais de R$ 400 bilhões em prêmios em 2023, segundo dados da SUSEP? Esse número não é apenas impressionante — ele revela um setor robusto, resiliente e que muitos investidores ignoram ao montar sua carteira de ações.

Enquanto a maioria dos investidores corre para bancos, varejo ou tecnologia, o setor de seguros permanece como um dos mais consistentes e lucrativos da B3, especialmente para quem busca dividendos regulares e exposição a um negócio de modelo previsível. Mas como esse setor realmente funciona? Quais são as empresas listadas? E o que você precisa saber antes de investir?

Neste guia completo, você vai entender o funcionamento do setor de seguros na bolsa brasileira, conhecer as principais empresas listadas, aprender os indicadores certos para analisar cada ação e descobrir se esse setor faz sentido para o seu perfil de investidor.

O Que São Seguradoras e Como Elas Ganham Dinheiro na Bolsa?

Antes de investir, é fundamental entender como uma seguradora gera valor. Diferente de uma loja ou fábrica, o modelo de negócio de uma empresa de seguros é baseado em dois pilares principais: o resultado operacional de seguros e o resultado financeiro.

Pilar 1: Resultado Operacional (Underwriting)

Quando você contrata um seguro — de carro, vida, saúde ou residencial — paga um valor chamado prêmio. A seguradora recebe esses prêmios e, em troca, assume o risco de pagar indenizações no caso de sinistros (acidentes, doenças, mortes, roubos etc.).

O lucro operacional surge quando os prêmios arrecadados superam as indenizações pagas e os custos administrativos. Esse equilíbrio é medido por um indicador fundamental chamado índice combinado — explicado em detalhes mais adiante.

Pilar 2: Resultado Financeiro (Float)

Aqui está um dos segredos mais poderosos do modelo de seguros: o chamado "float". Entre o momento em que o cliente paga o prêmio e o momento em que a seguradora precisa pagar uma indenização, existe um intervalo de tempo. Durante esse período, a empresa investe o dinheiro — majoritariamente em títulos de renda fixa, como o Tesouro Direto e CDBs.

Em um país com taxa Selic elevada, como o Brasil, esse resultado financeiro é extremamente relevante e representa uma fonte de lucro adicional poderosa. Quanto mais alta a Selic, maior o rendimento sobre as reservas técnicas — o que favorece diretamente a rentabilidade das seguradoras.

Pilar 3: Resseguros

Seguradoras de grande porte também recorrem ao resseguro: um mecanismo no qual transferem parte dos riscos para outras empresas especializadas (as resseguradoras). Isso permite que a seguradora principal aceite contratos maiores sem comprometer sua solvência. O IRB Brasil RE, por exemplo, é a principal resseguradora listada na B3.

As Principais Empresas do Setor de Seguros na B3

O setor de seguros na bolsa brasileira conta com empresas de diferentes tamanhos e focos. Conheça as principais:

BB Seguridade (BBSE3)

A BB Seguridade é uma das maiores plataformas de seguros, previdência e capitalização da América Latina. É controlada pelo Banco do Brasil e se beneficia da enorme rede de distribuição do banco — com mais de 4.000 agências no país.

Seu modelo de negócio é diferenciado: a empresa não assume riscos diretamente. Ela atua como distribuidora, intermediando a venda de produtos de seguros através dos canais do Banco do Brasil e repassando os riscos para parceiras especializadas. Isso reduz a volatilidade dos resultados e garante margens previsíveis.

Pontos de atenção:

Alta taxa de payout de dividendos (costuma distribuir mais de 80% do lucro)

Baixa necessidade de capital para crescer

Dependência do canal Banco do Brasil (risco de concentração)

Porto Seguro (PSSA3)

A Porto é uma das seguradoras mais tradicionais do Brasil, com forte presença no segmento de automóveis, residências e serviços. Ao longo dos anos, evoluiu para um ecossistema de serviços financeiros e de bem-estar, com produtos como conta digital, consórcios e saúde.

Seu diferencial está na marca forte e na diversificação de receitas, mas a empresa convive com maior exposição ao risco de sinistralidade — especialmente em períodos de alta de custos de reposição de veículos.

Pontos de atenção:

Marca consolidada com alto reconhecimento

Crescimento via diversificação em serviços financeiros

Margens pressionadas em períodos de alta inflação de peças e serviços

IRB Brasil RE (IRBR3)

O IRB é a principal resseguradora independente do Brasil listada em bolsa. Após uma grave crise de credibilidade em 2020 — quando foi revelada uma série de inconsistências contábeis —, a empresa passou por um longo processo de reestruturação.

Para o investidor, o IRB representa uma oportunidade de maior risco e potencial retorno. É uma empresa em reconstrução de reputação, com resultados ainda voláteis.

Pontos de atenção:

Modelo de negócio único no Brasil (resseguros)

Histórico de crise contábil recente exige atenção redobrada

Recuperação gradual dos fundamentos

Caixa Seguridade (CXSE3)

Listada na bolsa em 2021, a Caixa Seguridade é a plataforma de seguros da Caixa Econômica Federal. Assim como a BB Seguridade, atua como distribuidora, aproveitando a imensa rede de agências da Caixa — banco com forte presença nas classes C, D e E.

Seu principal produto é o seguro habitacional, vinculado ao financiamento imobiliário do FGTS e do programa Minha Casa Minha Vida.

Pontos de atenção:

Exposição ao mercado habitacional e crédito público

Modelo asset-light com boa previsibilidade de receitas

Crescimento atrelado ao desempenho do setor imobiliário

Indicadores Essenciais para Analisar Ações de Seguradoras

Analisar uma seguradora exige indicadores diferentes dos utilizados para empresas de outros setores. Abaixo estão os principais que você deve dominar:

Índice Combinado (Combined Ratio)

É o indicador mais importante do setor. Ele mede a eficiência operacional da seguradora e é calculado pela soma do índice de sinistralidade com o índice de despesas:

Índice Combinado = Índice de Sinistralidade + Índice de Despesas

Abaixo de 100% → a empresa está lucrando na operação de seguros

Acima de 100% → a empresa está perdendo dinheiro na operação (mas pode compensar com o resultado financeiro)

Um índice combinado de 90%, por exemplo, significa que para cada R$ 100 em prêmios recebidos, a seguradora gasta R$ 90 entre sinistros e custos — lucrando R$ 10 operacionalmente.

Índice de Sinistralidade

Mede a proporção entre os sinistros pagos e os prêmios recebidos. Uma sinistralidade de 65% significa que 65 centavos de cada real recebido em prêmios foi destinado ao pagamento de indenizações. Quanto menor, melhor a seletividade de risco da empresa.

ROE (Retorno sobre o Patrimônio Líquido)

O ROE indica quanto a empresa gera de lucro em relação ao capital dos acionistas. No setor de seguros, ROEs acima de 20% são considerados muito bons, especialmente quando combinados com baixa necessidade de reinvestimento de capital.

Reservas Técnicas

São os recursos que a seguradora deve manter para honrar compromissos futuros com seus segurados. Quanto maior e mais bem gerida a reserva técnica, mais sólida é a saúde financeira da empresa. A SUSEP regula esses níveis no Brasil.

Dividend Yield

Dada a natureza do modelo de negócio — previsível, com baixa necessidade de capex —, as seguradoras costumam ser boas pagadoras de dividendos. O dividend yield histórico de empresas como BB Seguridade e Caixa Seguridade frequentemente supera 6% ao ano.

Como a Taxa Selic Impacta as Seguradoras

Este é um ponto que muitos investidores ignoram: a taxa de juros é uma das variáveis mais importantes para o resultado das seguradoras brasileiras.

Como vimos, as empresas de seguros mantêm grandes volumes de reservas técnicas aplicadas majoritariamente em renda fixa. Quando a Selic sobe, o rendimento dessas reservas aumenta — impulsionando o resultado financeiro e, consequentemente, o lucro.

Em períodos de Selic elevada (como vivemos no Brasil com taxas acima de 10%), as seguradoras tendem a apresentar resultados financeiros robustos. Em ambientes de queda de juros, esse componente do lucro se reduz — mas pode ser compensado por crescimento orgânico da carteira de seguros.

Resumindo: seguradoras são empresas com sensibilidade positiva a juros altos — ao contrário de setores como construção civil ou varejo, que sofrem com o custo do crédito elevado.

Vantagens e Desvantagens de Investir no Setor de Seguros

Vantagens

Modelo de negócio previsível e resiliente, com receitas recorrentes via prêmios mensais

Alta geração de dividendos, especialmente nas plataformas distribuidoras (BBSE3, CXSE3)

Benefício direto da Selic elevada, com rentabilidade das reservas técnicas

Setor defensivo: pessoas continuam contratando seguros mesmo em crises econômicas

Baixa necessidade de capital nos modelos asset-light (BB Seguridade e Caixa Seguridade)

Crescimento estrutural: penetração de seguros no Brasil ainda é baixa vs. países desenvolvidos

Desvantagens

Complexidade analítica: exige compreensão de indicadores setoriais específicos

Risco de catástrofes ou eventos extremos que elevam sinistralidade (pandemias, enchentes, etc.)

Regulação intensa pela SUSEP, com riscos de mudanças nas regras de solvência

Competição crescente de insurtechs e fintechs no segmento de seguros digitais

Concentração de canais em algumas empresas (dependência de bancos parceiros)

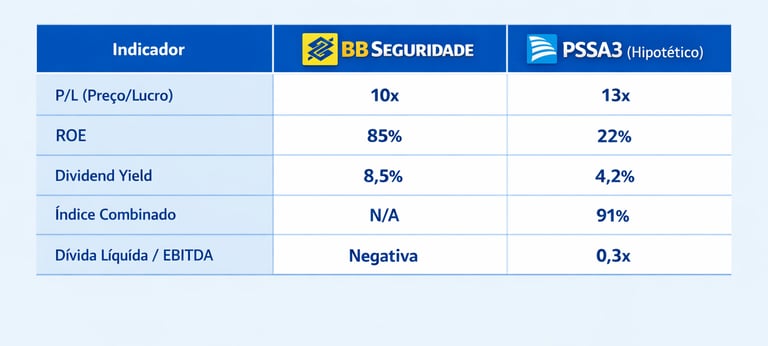

Simulação Didática: Como Analisar BBSE3 e PSSA3

Os valores abaixo são hipotéticos e servem apenas para fins educacionais.

Os valores acima são hipotéticos e servem apenas para fins educacionais.

Nessa simulação, BBSE3 apresenta maior atratividade em dividendos e ROE elevado — reflexo do modelo asset-light. Já PSSA3 mostra um P/L maior, justificado pela diversificação do modelo de negócios e pelo potencial de crescimento em serviços financeiros.

Riscos e Cuidados Antes de Investir em Seguradoras

Risco de Sinistralidade Atípica

Eventos climáticos severos, pandemias e acidentes em massa podem elevar drasticamente os sinistros e pressionar os resultados das seguradoras. A pandemia de COVID-19, por exemplo, impactou fortemente os resultados do segmento de vida em 2020 e 2021.

Risco Regulatório

A SUSEP (Superintendência de Seguros Privados) regula todo o setor. Mudanças nas exigências de capital, solvência ou nas regras de distribuição de dividendos podem afetar diretamente a rentabilidade das empresas listadas.

Risco de Concentração de Canal

Empresas como BB Seguridade e Caixa Seguridade dependem fortemente de um único canal de distribuição — os seus bancos controladores. Qualquer mudança no contrato de distribuição ou na estratégia dos bancos parceiros representa um risco relevante.

Risco de Precificação Incorreta de Riscos

Seguradoras que precificam incorretamente os riscos — cobrando prêmios baixos demais para atrair clientes — podem enfrentar problemas sérios no médio prazo quando os sinistros superarem as expectativas.

Para Quem o Setor de Seguros é Indicado?

Perfil Conservador a Moderado

Investidores que buscam previsibilidade, dividendos regulares e menor volatilidade podem se beneficiar das ações de plataformas distribuidoras como BBSE3 e CXSE3. O modelo asset-light garante margens estáveis e alta taxa de distribuição de lucros.

Perfil Moderado a Arrojado

Quem tem maior tolerância ao risco e horizonte de investimento mais longo pode considerar PSSA3 (pela diversificação crescente) ou IRBR3 (pelo potencial de recuperação — com risco mais elevado).

Recomendações Gerais

Tenha uma reserva de emergência consolidada antes de alocar em renda variável

Evite concentrar mais de 10–15% da carteira em um único setor

Combine setores com diferentes sensibilidades à Selic e ao ciclo econômico

Acompanhe trimestralmente os releases de resultados publicados pelas empresas na B3

Perguntas Frequentes (FAQ)

P: As ações de seguradoras são boas para quem quer viver de dividendos? R: Sim, especialmente as plataformas distribuidoras como BBSE3 e CXSE3, que historicamente apresentam dividend yields consistentes e payouts elevados. É importante acompanhar os resultados trimestrais para verificar a sustentabilidade dos dividendos.

P: O IRB Brasil RE (IRBR3) é uma boa compra após a reestruturação? R: O IRB passou por um processo sério de reestruturação após a crise contábil de 2020. A empresa melhorou seus fundamentos, mas ainda carrega riscos de volatilidade nos resultados. Investidores arrojados podem considerar, mas com cautela e posição limitada na carteira.

P: Seguradoras sofrem muito em crises econômicas? R: O setor tende a ser mais defensivo que outros, pois pessoas continuam pagando seguros de vida, saúde e automóveis mesmo em recessões. Porém, crises que elevam a sinistralidade (como pandemias) podem impactar negativamente os resultados.

P: Como acompanhar os resultados das seguradoras listadas na B3? R: Os resultados trimestrais (earnings releases) são publicados no site de Relações com Investidores (RI) de cada empresa e também na plataforma da B3. Acompanhe especialmente o índice combinado, a sinistralidade e o resultado financeiro.

P: Existe ETF de seguradoras no Brasil? R: Não há ETFs específicos do setor de seguros no Brasil. O investidor pode acessar o setor via ações individuais listadas na B3 ou através de fundos de ações com foco em financeiras.

Conclusão: Vale a Pena Investir em Seguradoras na B3?

O setor de seguros na bolsa brasileira representa uma oportunidade legítima para investidores que buscam consistência, dividendos e exposição a um negócio resiliente. O modelo de receitas recorrentes, combinado com o benefício da taxa Selic elevada sobre as reservas técnicas, cria uma combinação atraente para quem pensa no longo prazo.

Os três pontos centrais que você deve levar deste artigo são: primeiro, entender o modelo de negócio (resultado operacional + resultado financeiro) é essencial antes de qualquer decisão; segundo, os indicadores setoriais — especialmente o índice combinado e o ROE — são mais relevantes do que métricas genéricas como o P/L isolado; e terceiro, o perfil de cada empresa é distinto, exigindo análise individual antes de investir.

O setor de seguros ainda tem muito espaço para crescer no Brasil. Com uma das menores taxas de penetração de seguros entre os países do G20, o mercado nacional oferece um runway longo para empresas bem geridas. Estudar esse setor com profundidade é, em si, um investimento na sua educação financeira — e esse sempre tem o melhor retorno.

⚠️ Aviso legal: Este conteúdo tem caráter exclusivamente educacional e informativo, não constituindo recomendação, oferta ou solicitação de compra ou venda de qualquer ativo financeiro. As simulações e exemplos apresentados são hipotéticos. Rentabilidade passada não garante rentabilidade futura. Antes de investir, avalie seu perfil de risco e, se necessário, consulte um profissional certificado pela CVM, ANBIMA ou CFP®.