Setor Bancário na B3: Tudo Que Você Precisa Saber Antes de Investir

Entenda o setor bancário na B3: principais bancos, como analisar ações, dividendos, riscos e para quem investir. Guia completo e didático

RENDA PASSIVA

4/3/20267 min read

Setor Bancário na B3: Tudo Que Você Precisa Saber Antes de Investir

Você já parou para pensar por que os bancos estão entre as empresas mais negociadas da Bolsa de Valores brasileira? No Brasil, o setor bancário representa uma parcela significativa do Ibovespa — o principal índice da B3 — e, por isso, entender como ele funciona é quase obrigatório para qualquer investidor que queira montar uma carteira sólida e diversificada.

Neste artigo, você vai aprender o que é o setor bancário na B3, quais são as principais empresas listadas, como analisar ações desse segmento, quais são os riscos envolvidos e para qual perfil de investidor esse tipo de ativo pode ser indicado. Se você está começando agora ou já investe mas ainda tem dúvidas sobre esse setor, este guia foi feito para você.

O Que É o Setor Bancário na B3?

O setor bancário na B3 reúne as ações de bancos, instituições financeiras e empresas do mercado de crédito que são negociadas na Bolsa de Valores brasileira. Quando você compra uma ação de um banco, você se torna sócio daquela instituição e passa a ter direito a uma parte dos seus lucros — geralmente distribuídos na forma de dividendos ou juros sobre capital próprio (JCP).

Dentro da B3, esse segmento faz parte do chamado setor financeiro, que é um dos mais representativos do Ibovespa. Historicamente, bancos como Itaú, Bradesco e Banco do Brasil figuram entre as empresas com maior peso no índice, o que significa que o desempenho deles influencia diretamente os resultados do mercado como um todo.

Como os bancos ganham dinheiro?

Antes de investir em ações de um banco, é fundamental entender a lógica do negócio bancário. Os bancos lucram, essencialmente, de três formas principais:

Spread bancário: diferença entre a taxa de juros que cobram nos empréstimos e a que pagam nos depósitos e captações.

Tarifas e serviços: cobranças por manutenção de conta, transferências, seguros, cartões de crédito e outros produtos financeiros.

Gestão de investimentos: receitas de fundos de investimento, corretagem e previdência privada.

Quanto mais eficiente for a operação de um banco — ou seja, quanto menor for seu custo para gerar receita — melhor tende a ser sua lucratividade e, consequentemente, a valorização de suas ações no longo prazo.

Principais Bancos Listados na B3

O setor bancário na B3 conta com diversas empresas, de diferentes portes e perfis. Conheça os principais players:

Itaú Unibanco (ITUB4)

O maior banco privado do Brasil e da América Latina. O Itaú é conhecido por sua consistência operacional, alto retorno sobre o patrimônio (ROE) e pagamento regular de dividendos. É uma das ações mais negociadas da B3 e frequentemente aparece nas carteiras recomendadas de analistas.

Bradesco (BBDC4)

Um dos bancos mais tradicionais do país, o Bradesco tem presença forte em regiões onde outros bancos têm menos penetração. A empresa passou por um processo de transformação digital nos últimos anos e mantém uma base sólida de clientes.

Banco do Brasil (BBAS3)

O banco estatal é um dos maiores do país em ativos totais. Por ter o governo federal como controlador, o Banco do Brasil costuma operar com foco no crédito agrícola e em programas sociais, além de pagar dividendos generosos — o que atrai muito investidores de renda passiva.

Santander Brasil (SANB11)

Subsidiária do grupo espanhol Santander, a instituição tem forte atuação no varejo bancário e no crédito ao consumidor. As ações do Santander Brasil são negociadas em units (SANB11), que representam um conjunto de ações ordinárias e preferenciais.

BTG Pactual (BPAC11)

O maior banco de investimentos da América Latina, o BTG Pactual tem uma proposta diferente dos bancos de varejo. Sua receita é mais concentrada em assessoria financeira, gestão de recursos, crédito corporativo e mercado de capitais — o que o torna mais sensível a momentos de alta atividade econômica.

Nubank (ROXO34) e Inter (INBR32)

As fintechs também têm espaço na B3. O Nubank, listado principalmente na NYSE mas acessível via BDR na B3, e o Inter, com ações negociadas localmente, representam a nova geração dos serviços financeiros digitais. Têm crescimento acelerado, mas ainda trabalham para consolidar sua lucratividade.

Como Analisar Ações do Setor Bancário

Investir em ações de bancos exige uma leitura diferente da que usamos para empresas de outros setores. Os indicadores mais utilizados para avaliar bancos são:

P/VPA (Preço sobre Valor Patrimonial)

Indica quanto o mercado está disposto a pagar em relação ao patrimônio líquido do banco. Um P/VPA abaixo de 1 pode indicar que a ação está "barata" em relação ao seu patrimônio, mas é preciso entender o contexto antes de concluir que é uma boa compra.

ROE (Retorno sobre o Patrimônio Líquido)

É um dos indicadores mais importantes para bancos. Mede a capacidade do banco de gerar lucro com o capital dos acionistas. Bancos com ROE consistentemente acima de 15% são considerados bem geridos.

Índice de Eficiência

Mostra o quanto o banco gasta para gerar cada real de receita. Quanto menor, melhor. Um banco eficiente consegue crescer sua receita sem aumentar proporcionalmente seus custos.

Inadimplência

A taxa de inadimplência (ou NPL — Non-Performing Loans) revela qual percentual da carteira de crédito está em atraso. Em períodos de crise ou desemprego elevado, a inadimplência sobe e pressiona os resultados dos bancos.

Vantagens e Desvantagens de Investir em Bancos

Vantagens

Dividendos regulares: bancos lucrativos tendem a distribuir bons proventos aos acionistas, tornando-se atrativos para quem busca renda passiva.

Solidez e liquidez: ações como ITUB4 e BBAS3 têm altíssimo volume de negociação diário, facilitando compra e venda sem grandes impactos no preço.

Setor resiliente: mesmo em crises, os grandes bancos brasileiros demonstraram capacidade de manter a lucratividade — sustentados pela diversificação de receitas.

Exposição ao crescimento do crédito: em ciclos de expansão econômica, o crédito cresce, e os bancos se beneficiam diretamente disso.

Desvantagens

Sensibilidade à taxa Selic: a política monetária afeta diretamente o spread bancário e a demanda por crédito — o que pode impactar os resultados dos bancos.

Risco regulatório: bancos são fortemente regulados pelo Banco Central. Mudanças nas regras podem afetar a rentabilidade do setor.

Risco político (bancos estatais): o Banco do Brasil, por exemplo, pode sofrer interferências governamentais em decisões comerciais.

Concorrência das fintechs: a digitalização está pressionando as margens dos bancos tradicionais, que precisam investir pesado em tecnologia.

Riscos e Cuidados Importantes

O setor bancário é considerado cíclico e defensivo ao mesmo tempo — o que parece contraditório, mas faz sentido na prática. Em momentos de expansão econômica, os bancos lucram mais. Em recessões, sofrem com inadimplência e queda na demanda por crédito.

Alguns riscos que o investidor deve monitorar:

Ciclo de juros: quando a Selic está alta, o custo de captação dos bancos sobe, mas o spread pode se comprimir. O impacto varia de banco para banco.

Inadimplência em alta: acompanhe os relatórios trimestrais dos bancos e a evolução da carteira de crédito inadimplente.

Concentração setorial: investir apenas em bancos pode expor demais sua carteira às oscilações desse segmento. A diversificação continua sendo uma boa prática.

Perfil do investidor: ações de bancos tendem a ser mais estáveis que small caps, mas ainda apresentam volatilidade — não são indicadas para quem precisa do dinheiro no curto prazo.

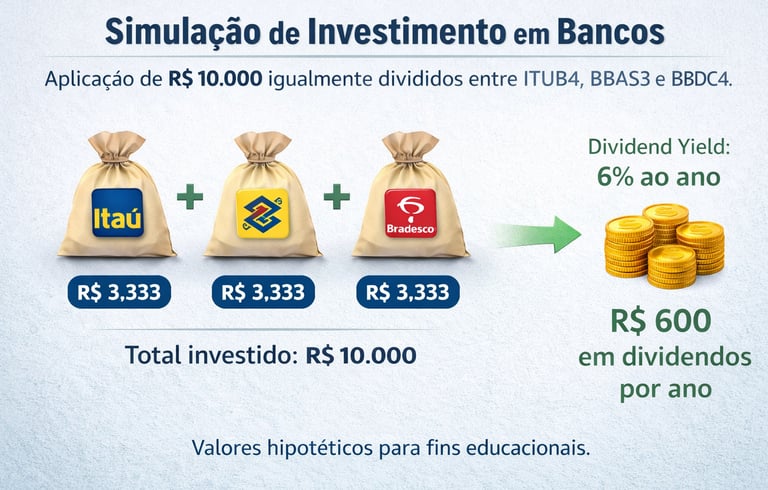

Simulação Didática (Hipotética)

sem contar a possível valorização das ações.

Os valores acima são hipotéticos e servem apenas para fins educacionais. Rentabilidade passada não garante resultados futuros.

Para Quem o Setor Bancário na B3 É Indicado?

O setor bancário tende a ser mais adequado para:

Investidores moderados e arrojados que buscam exposição ao mercado de renda variável com algum grau de previsibilidade.

Investidores de longo prazo interessados no pagamento de dividendos recorrentes.

Quem já tem reserva de emergência e pode manter os recursos investidos por pelo menos 2 a 5 anos.

Investidores que gostam de acompanhar resultados trimestrais e entender o ciclo econômico.

Perfis conservadores que não toleram volatilidade podem se sentir mais confortáveis em renda fixa antes de migrar para ações bancárias.

Perguntas Frequentes (FAQ)

P: Qual o melhor banco para investir na B3? R: Não existe uma resposta única. Itaú (ITUB4) é reconhecido pela eficiência, Banco do Brasil (BBAS3) pelos dividendos generosos e BTG (BPAC11) pelo crescimento. O ideal é analisar os fundamentos e sua estratégia de investimento.

P: Ações de bancos pagam dividendos com frequência? R: Sim. Grandes bancos brasileiros costumam distribuir dividendos e JCP trimestralmente, sendo algumas das ações com maior regularidade de proventos da B3.

P: O aumento da Selic é bom ou ruim para ações de bancos? R: Depende. Juros mais altos aumentam a receita financeira, mas também elevam a inadimplência e reduzem a demanda por crédito. O impacto varia conforme o banco e o contexto econômico.

P: Posso investir em bancos com pouco dinheiro? R: Sim. Pela B3, é possível comprar ações fracionadas de grandes bancos com valores a partir de R$ 30 a R$ 100, dependendo da cotação do dia.

P: Fintechs como Nubank são melhores que bancos tradicionais para investir? R: Fintechs têm maior potencial de crescimento, mas também mais risco e menor histórico de lucratividade consolidada. Bancos tradicionais oferecem mais previsibilidade. Ambos podem coexistir em uma carteira diversificada.

Conclusão

O setor bancário na B3 é um dos mais relevantes e acompanhados por investidores brasileiros. Compreender como os bancos lucram, quais indicadores usar para analisá-los e quais riscos monitorar é o primeiro passo para tomar decisões mais conscientes e estratégicas.

Os grandes bancos do país têm se mostrado resilientes ao longo do tempo, pagam dividendos de forma consistente e oferecem boa liquidez para o investidor. Ao mesmo tempo, é fundamental estar atento ao cenário econômico, à política de juros e às transformações digitais que estão remodelando esse setor.

Educação financeira é o melhor investimento que você pode fazer antes de colocar qualquer real na Bolsa. Quanto mais você entende o setor, mais preparado estará para atravessar os ciclos do mercado com tranquilidade.

⚠️ Aviso legal: Este conteúdo tem caráter exclusivamente educacional e informativo, não constituindo recomendação, oferta ou solicitação de compra ou venda de qualquer ativo financeiro. As simulações e exemplos apresentados são hipotéticos. Rentabilidade passada não garante rentabilidade futura. Antes de investir, avalie seu perfil de risco e, se necessário, consulte um profissional certificado pela CVM, ANBIMA ou CFP®.