Rotativo do Cartão de Crédito: Um Pequeno Atraso Pode Virar Uma Grande Dívida

Entenda como funciona o rotativo do cartão de crédito, por que os juros são tão altos e como um pequeno atraso pode virar uma grande dívida.

EDUCAÇÃO FINANCEIRA

Jota Sousa

1/24/20265 min read

Introdução

O cartão de crédito é um dos meios de pagamento mais utilizados pelos brasileiros. Prático, aceito em praticamente todos os estabelecimentos e muitas vezes essencial para o dia a dia, ele pode ser um grande aliado da organização financeira. No entanto, quando mal utilizado, também pode se transformar em uma das principais fontes de endividamento das famílias.

Um dos maiores riscos associados ao cartão é o rotativo do cartão de crédito, que entra em cena quando o consumidor não paga o valor total da fatura até a data de vencimento. O que parece um pequeno atraso ou uma solução momentânea pode rapidamente se transformar em uma dívida difícil de controlar, devido aos juros elevados.

Neste artigo, você vai entender o que é o rotativo do cartão de crédito, como ele funciona na prática, por que os juros são tão altos, quais são os riscos envolvidos e como evitar esse tipo de dívida. O objetivo é oferecer informação clara e educativa para ajudar você a tomar decisões financeiras mais conscientes.

O que é o rotativo do cartão de crédito

O rotativo do cartão de crédito é uma modalidade de crédito automaticamente acionada quando o consumidor paga menos do que o valor total da fatura, geralmente o pagamento mínimo indicado pelo banco ou emissor do cartão.

Ao optar por pagar apenas uma parte da fatura, o saldo restante não pago entra no crédito rotativo, passando a sofrer a incidência de juros, encargos e tarifas até que seja quitado ou parcelado.

Como o rotativo é acionado

O processo ocorre da seguinte forma:

O banco emite a fatura mensal com um valor total a pagar

O consumidor opta por pagar apenas o mínimo ou um valor parcial

O saldo restante entra automaticamente no rotativo

Sobre esse saldo passam a incidir juros elevados

Importante destacar que o consumidor não precisa solicitar o rotativo. Ele é ativado automaticamente quando o pagamento integral não é realizado.

Como funciona o rotativo do cartão de crédito na prática

Na prática, o rotativo funciona como um empréstimo de curtíssimo prazo, mas com custos muito superiores a outras linhas de crédito disponíveis no mercado.

Funcionamento passo a passo

O cliente realiza compras normalmente no cartão

A fatura fecha com um valor total

O cliente paga apenas o mínimo ou um valor parcial

O valor não pago entra no rotativo

Juros começam a ser aplicados diariamente

Na fatura seguinte, o banco pode oferecer o parcelamento da dívida

Desde mudanças regulatórias recentes, o consumidor pode permanecer no rotativo por um período limitado, sendo obrigado a parcelar o saldo posteriormente. Ainda assim, os custos continuam sendo elevados.

Por que os juros são tão altos

Os juros do rotativo costumam ser altos porque:

É um crédito sem garantia

O risco de inadimplência é elevado

A liberação é automática e imediata

Não há análise detalhada de crédito a cada uso

Esses fatores fazem com que o banco cobre taxas significativamente superiores às de empréstimos pessoais ou crédito consignado.

Vantagens e desvantagens do rotativo do cartão de crédito

Embora seja amplamente conhecido pelos seus riscos, o rotativo possui algumas características que explicam por que tantas pessoas acabam utilizando essa modalidade.

Vantagens

Acesso imediato ao crédito

Não exige solicitação formal

Pode ajudar em emergências pontuais

Evita atraso imediato e multa por inadimplência

Desvantagens

Juros extremamente elevados

Dívida cresce rapidamente

Compromete renda futura

Pode levar ao superendividamento

Dificulta o controle financeiro

Na maioria dos casos, as desvantagens superam amplamente as vantagens, especialmente quando o uso do rotativo se torna recorrente.

Riscos e cuidados importantes

Entrar no rotativo do cartão de crédito envolve riscos reais que precisam ser considerados com atenção.

Crescimento acelerado da dívida

Mesmo um valor aparentemente pequeno pode crescer de forma exponencial ao longo dos meses, devido à capitalização dos juros.

Comprometimento do orçamento

A dívida acumulada no cartão reduz a capacidade de pagamento das próximas faturas, criando um ciclo difícil de interromper.

Impacto no perfil financeiro

O uso constante do rotativo pode:

Aumentar o nível de endividamento

Reduzir o score de crédito

Limitar acesso a financiamentos futuros

Importância do perfil do consumidor

Nem todo perfil financeiro suporta esse tipo de crédito. Pessoas com renda instável ou sem reserva de emergência estão ainda mais vulneráveis aos riscos do rotativo.

Exemplos e simulações educativas

Para ilustrar como o rotativo pode se tornar uma grande dívida, veja o exemplo abaixo com valores hipotéticos.

Simulação simples

Valor total da fatura: R$ 1.500

Pagamento mínimo: R$ 300

Valor que entra no rotativo: R$ 1.200

Supondo uma taxa mensal hipotética elevada, após alguns meses, o consumidor pode acabar devendo um valor significativamente maior do que o original, mesmo realizando pagamentos parciais.

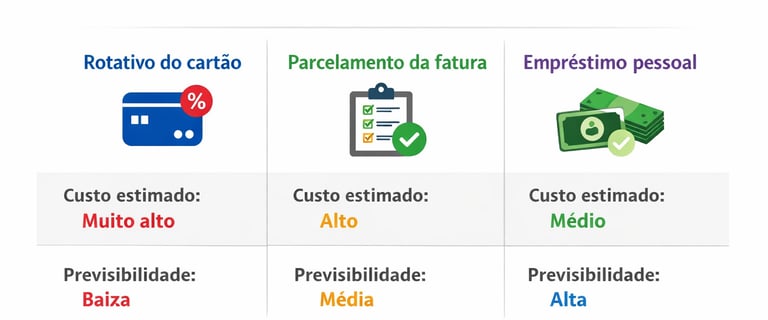

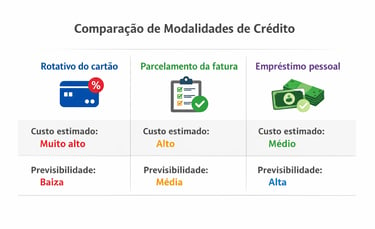

Comparação com parcelamento

Esses números são apenas exemplos e servem para fins educativos, mas ajudam a entender por que o rotativo costuma ser a opção mais cara.

Para quem esse tema é especialmente importante

Entender o rotativo do cartão de crédito é fundamental para diferentes perfis:

Pessoas que utilizam o cartão como principal meio de pagamento

Consumidores que costumam pagar apenas o mínimo da fatura

Iniciantes em educação financeira

Famílias que enfrentam orçamento apertado

Pessoas sem reserva de emergência

Não existe uma solução única para todos, mas informação é o primeiro passo para evitar decisões prejudiciais.

Perguntas frequentes (FAQ)

Pagar o mínimo da fatura sempre leva ao rotativo?

Sim. Qualquer valor não pago da fatura entra automaticamente no crédito rotativo.

O rotativo do cartão é considerado inadimplência?

Não imediatamente, mas pode levar à inadimplência caso a dívida não seja controlada.

Existe limite de tempo para ficar no rotativo?

Atualmente, o consumidor pode permanecer no rotativo por um período curto antes de o banco oferecer o parcelamento do saldo.

Parcelar a fatura é melhor do que o rotativo?

Em geral, sim. O parcelamento costuma ter juros menores e maior previsibilidade.

O rotativo pode ser usado em emergências?

Pode, mas deve ser encarado como último recurso, com planejamento para quitação rápida.

Conclusão

O rotativo do cartão de crédito pode parecer uma solução simples para um aperto momentâneo, mas na prática representa uma das formas mais caras de crédito disponíveis. Um pequeno atraso ou pagamento parcial pode rapidamente se transformar em uma grande dívida, comprometendo o orçamento por meses ou até anos.

Compreender como essa modalidade funciona, quais são seus riscos e quais alternativas existem é essencial para uma vida financeira mais equilibrada. Educação financeira não é sobre proibição, mas sobre consciência e escolha informada.

Buscar organização, planejamento e conhecimento contínuo é o melhor caminho para usar o crédito de forma inteligente e sustentável.

Aviso legal

Este conteúdo tem caráter exclusivamente educacional e não constitui recomendação de investimento. Antes de tomar decisões financeiras, avalie seu perfil de risco e, se necessário, procure um profissional qualificado.