Renda Fixa: Entenda de Uma Vez a Diferença Entre Pré, Pós e Inflação

Aprenda a diferença entre renda fixa pré, pós e atrelada à inflação, como cada tipo funciona e qual escolher de acordo com seus objetivos financeiros.

RENDA FIXA

Jota Sousa

1/18/20263 min read

Renda Fixa: Diferença Entre Prefixado, Pós-Fixado e IPCA+

Guia Completo e Simples para Iniciantes

A renda fixa é uma das portas de entrada mais comuns para quem está começando a investir. Dentro dela, três modalidades costumam gerar dúvidas: prefixado, pós-fixado e IPCA+.

Embora todas façam parte do mesmo grupo, cada uma funciona de forma diferente e reage de maneira distinta aos cenários econômicos. Entender essas diferenças é fundamental para tomar decisões mais conscientes e alinhadas aos seus objetivos financeiros.

Neste guia, você vai aprender de forma clara e prática como cada tipo funciona, quando tende a fazer mais sentido e quais cuidados considerar antes de investir.

📌 Resumo rápido (leitura em 30 segundos)

Prefixado: taxa definida no momento da aplicação

Pós-fixado: rendimento acompanha um índice (geralmente o CDI)

IPCA+: protege contra a inflação e oferece ganho real no longo prazo

Não existe “melhor investimento”, e sim o mais adequado ao cenário e ao seu objetivo

O que é renda fixa?

Renda fixa é um tipo de investimento em que as regras de remuneração são conhecidas no momento da aplicação ou atreladas a indicadores públicos, como juros ou inflação.

Na prática, você empresta dinheiro para:

Governo (Tesouro Direto)

Bancos (CDB, LCI, LCA)

Empresas (debêntures)

Em troca, recebe juros conforme o tipo de título escolhido.

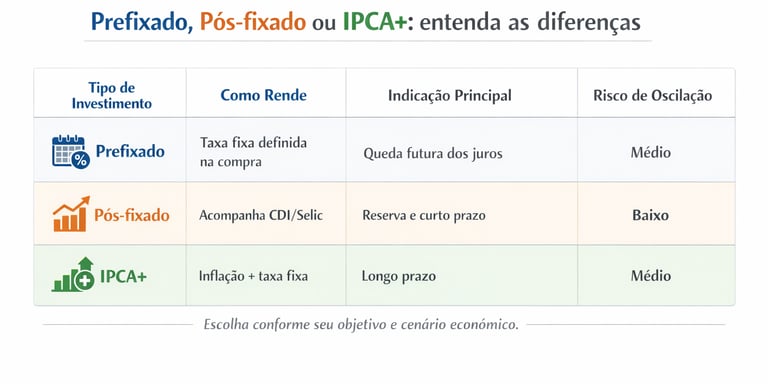

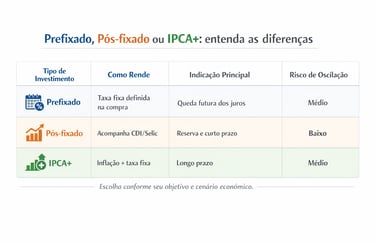

Tipos de renda fixa: entenda as diferenças

1️⃣ Renda fixa prefixada

No investimento prefixado, a taxa de juros é definida no momento da aplicação.

Exemplo:

Você investe sabendo que receberá 10% ao ano, independentemente do que aconteça com a economia.

Características principais:

Previsibilidade de retorno

Maior sensibilidade às mudanças na taxa de juros

Pode apresentar oscilações se vendido antes do vencimento

Costuma fazer mais sentido quando:

A taxa de juros está elevada

Existe expectativa de queda dos juros no futuro

O investidor pretende levar até o vencimento

2️⃣ Renda fixa pós-fixada

Na renda fixa pós-fixada, o rendimento acompanha um indicador econômico, geralmente o CDI ou a taxa Selic.

Exemplo:

CDB que rende 100% do CDI.

Características principais:

Menor volatilidade

Acompanha o cenário de juros

Bastante utilizada como reserva de emergência

Costuma ser mais adequada quando:

Os juros estão altos ou em tendência de alta

O investidor busca liquidez e estabilidade

O objetivo é proteção de curto prazo

3️⃣ Renda fixa IPCA+

O IPCA+ combina dois componentes:

Inflação (IPCA)

Taxa fixa adicional

Isso significa que o investimento busca preservar o poder de compra e ainda gerar ganho real no longo prazo.

Exemplo:

IPCA + 5% ao ano.

Características principais:

Proteção contra a inflação

Indicado para objetivos de longo prazo

Pode oscilar no curto prazo se houver venda antecipada

Costuma ser mais interessante quando:

O foco é aposentadoria ou objetivos distantes

O investidor quer proteger o patrimônio da inflação

Existe horizonte de longo prazo

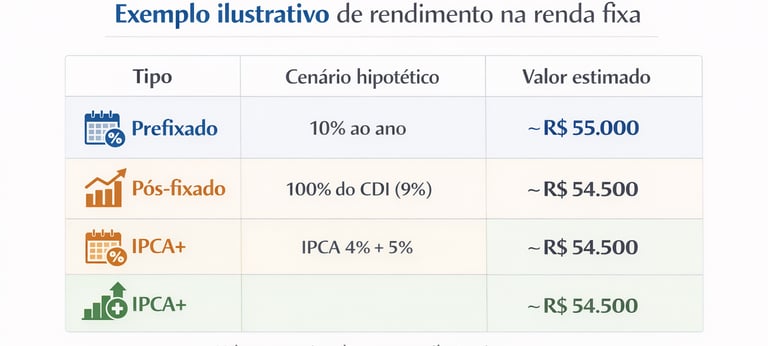

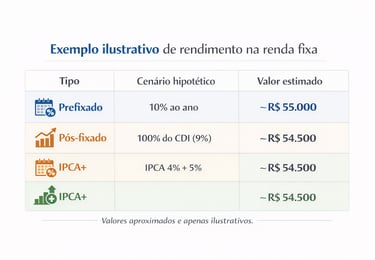

📊 Comparação prática entre os tipos de renda fixa

Tabela – Comparação entre Prefixado, Pós-fixado e IPCA+

Exemplo simplificado (cenário hipotético)

Imagine um investimento de R$ 50.000 por 1 ano, apenas para fins ilustrativos:

📌 Valores aproximados e apenas ilustrativos.

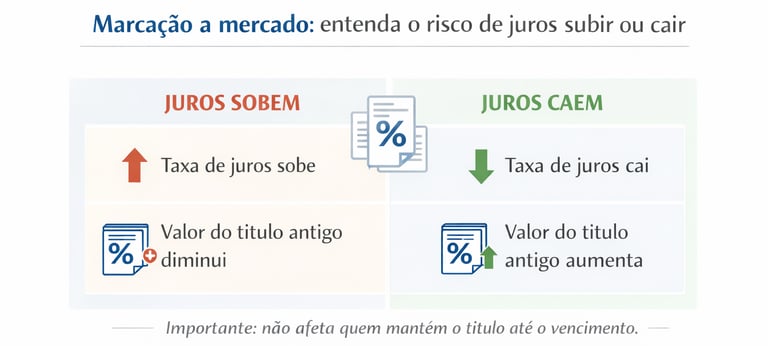

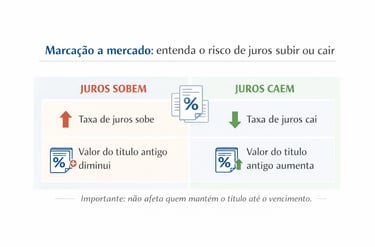

Marcação a mercado: o que todo iniciante precisa saber

A marcação a mercado é o ajuste diário do preço dos títulos conforme as taxas de juros do mercado.

Se os juros sobem, títulos antigos podem perder valor no curto prazo

Se os juros caem, títulos com taxas maiores tendem a se valorizar

Isso não significa prejuízo para quem mantém o investimento até o vencimento, mas pode impactar quem vende antes.

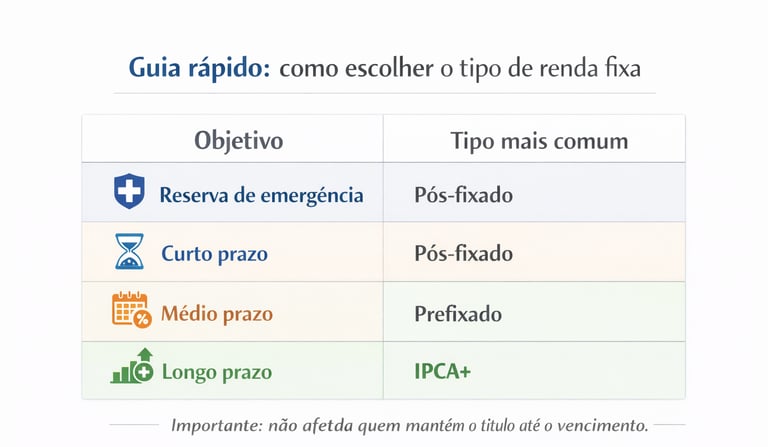

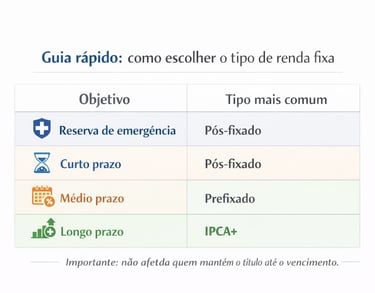

Guia prático: como escolher o tipo de renda fixa

📌 Essa escolha pode variar conforme o cenário econômico e o perfil do investidor.

Principais riscos da renda fixa

Apesar do nome, renda fixa não é isenta de riscos:

Oscilações no curto prazo

Inflação acima do esperado

Risco de crédito (em alguns títulos)

Liquidez antes do vencimento

Por isso, diversificação e planejamento continuam sendo essenciais.

Conclusão

Entender a diferença entre prefixado, pós-fixado e IPCA+ é um passo fundamental para investir com mais segurança e consciência.

Não existe uma escolha única ou definitiva. Cada tipo de renda fixa pode cumprir um papel diferente dentro da carteira, dependendo do cenário econômico, do prazo e dos objetivos financeiros.

Começar com conhecimento, visão de longo prazo e equilíbrio é sempre o melhor caminho.

⚠️ Aviso legal

Este conteúdo tem caráter educacional e informativo. Não se trata de recomendação de investimento. Rentabilidade passada não garante resultados futuros. Antes de investir, avalie seu perfil de risco e, se necessário, consulte um profissional certificado.