LCA: Como Investir no Agronegócio Sem Pagar Imposto de Renda

Saiba como investir em LCA, participar do agronegócio brasileiro e aproveitar a isenção de Imposto de Renda, conhecendo riscos, vantagens e cuidados.

RENDA FIXA

Jota Sousa

1/17/20263 min read

LCA: Como Funciona o Investimento no Agronegócio com Isenção de IR

O agronegócio é um dos pilares da economia brasileira e desperta o interesse de investidores que buscam segurança, previsibilidade e benefícios fiscais. Dentro desse contexto, a LCA (Letra de Crédito do Agronegócio) se destaca como uma alternativa de renda fixa que une rentabilidade e isenção de Imposto de Renda para pessoas físicas.

Apesar de bastante utilizada por investidores mais experientes, a LCA ainda gera dúvidas entre quem está começando: como funciona, quais são os riscos, se vale a pena em comparação com outros investimentos e para quais perfis ela é mais indicada.

Neste guia completo, você vai entender o que é LCA, como investir, vantagens e desvantagens, riscos envolvidos, simulações práticas e quando esse investimento faz sentido dentro de uma estratégia de educação financeira.

O que é LCA (Letra de Crédito do Agronegócio)

A LCA – Letra de Crédito do Agronegócio é um título de renda fixa emitido por instituições financeiras com o objetivo de captar recursos para financiar o setor agrícola brasileiro.

Na prática, ao investir em uma LCA, o investidor empresta dinheiro ao banco emissor. Esses recursos são direcionados para atividades ligadas ao agronegócio, como financiamento de produtores rurais, cooperativas, aquisição de máquinas, insumos, plantio e colheita.

Em troca, o investidor recebe juros previamente definidos ou atrelados a indicadores econômicos. Como incentivo ao desenvolvimento do setor agrícola, o governo concede isenção de Imposto de Renda sobre os rendimentos da LCA para pessoas físicas.

Principais características da LCA:

Investimento de renda fixa

Emissão por bancos e instituições financeiras

Destinação exclusiva ao agronegócio

Isenção de IR para pessoa física

Proteção do Fundo Garantidor de Créditos (FGC)

Como a LCA funciona na prática

O funcionamento da LCA é simples e semelhante a outros produtos de renda fixa.

Tipos de rentabilidade da LCA

LCA Prefixada

A taxa de retorno é definida no momento da aplicação, como “10% ao ano”. O investidor sabe exatamente quanto receberá no vencimento.

LCA Pós-fixada

A rentabilidade acompanha um indicador, geralmente o CDI. Exemplos comuns são “85% do CDI” ou “95% do CDI”.

LCA Híbrida

Combina uma taxa fixa com a inflação (IPCA), como “IPCA + 4% ao ano”, protegendo o poder de compra no longo prazo.

A escolha do tipo de LCA depende do cenário econômico, do prazo do investimento e dos objetivos financeiros do investidor.

Vantagens e desvantagens da LCA

Vantagens

Isenção de Imposto de Renda: todo o rendimento é líquido para o investidor

Proteção do FGC: até R$ 250 mil por CPF e instituição financeira

Rentabilidade competitiva: especialmente quando comparada ao CDB líquido de impostos

Diversificação: exposição ao setor do agronegócio

Previsibilidade: características típicas da renda fixa

Variedade de prazos: opções de médio e longo prazo

Desvantagens

Carência mínima de 90 dias (exigência legal)

Liquidez limitada: a maioria não permite resgate antecipado

Valor mínimo de aplicação geralmente mais elevado

Menor oferta em comparação a CDBs

Dependência do banco emissor, apesar da proteção do FGC

Riscos e cuidados importantes ao investir em LCA

Embora seja considerada um investimento conservador, a LCA não é isenta de riscos.

Risco de liquidez: o dinheiro pode ficar indisponível até o vencimento

Risco de crédito: caso o banco emissor tenha problemas (mitigado pelo FGC até o limite)

Risco de concentração: investir valores acima do limite do FGC em um único banco

Risco de prazo: investir recursos que podem ser necessários antes do vencimento

Por isso, a LCA não deve ser utilizada como reserva de emergência.

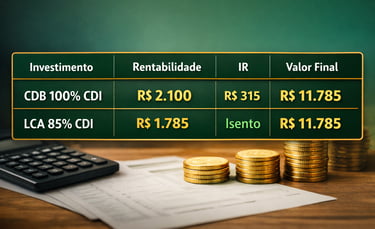

Exemplos e simulações de LCA

Os valores abaixo são meramente ilustrativos e não representam garantia de rentabilidade futura.

Simulação comparativa

Investimento: R$ 10.000

Prazo: 2 anos

CDI hipotético: 10% ao ano

A isenção de IR faz com que uma LCA com percentual menor do CDI possa apresentar resultado líquido semelhante ao de um CDB com taxa maior.

Para quem a LCA é indicada

A LCA pode fazer parte da carteira de diferentes perfis de investidor:

Conservador: busca segurança e previsibilidade

Moderado: equilíbrio entre renda fixa e variável

Arrojado: proteção e estabilidade para parte do patrimônio

Objetivos de médio e longo prazo: como compra de imóvel ou aposentadoria

Não existe investimento ideal para todos. A LCA deve ser avaliada dentro de uma estratégia diversificada.

Perguntas frequentes sobre LCA (FAQ)

LCA é segura?

Sim, dentro do limite de cobertura do FGC e respeitando prazos e liquidez.

LCA tem liquidez diária?

Na maioria dos casos, não. Geralmente o resgate ocorre apenas no vencimento.

LCA vale a pena em 2025?

Depende do cenário de juros, das taxas oferecidas e dos objetivos do investidor.

Preciso declarar LCA no Imposto de Renda?

Sim. Apesar da isenção, o saldo deve ser informado na declaração anual.

LCA substitui a poupança?

Em muitos casos, oferece rentabilidade superior, mas não possui a mesma liquidez.

Conclusão

A LCA é um investimento de renda fixa que combina segurança, benefício fiscal e financiamento de um setor estratégico da economia brasileira. Quando bem escolhida, pode cumprir um papel importante na diversificação da carteira e no planejamento financeiro de médio e longo prazo.

Antes de investir, é fundamental analisar o prazo, a liquidez, a taxa oferecida e a solidez da instituição financeira. Educação financeira, comparação de alternativas e alinhamento com seus objetivos são sempre os melhores caminhos para decisões mais conscientes.

Aviso legal

Este conteúdo tem caráter exclusivamente educacional e não constitui recomendação de investimento. Antes de investir, avalie seu perfil de risco e, se necessário, procure um profissional qualificado.