Inflação x Salário: Por Que Seu Dinheiro Compra Cada Vez Menos

Seu salário subiu, mas parece que sobra menos? Entenda como a inflação corrói seu poder de compra e o que fazer para se proteger agora.

EDUCAÇÃO FINANCEIRA

Jota Sousa

3/20/20267 min read

Inflação x Salário: Por Que Seu Dinheiro Compra Cada Vez Menos

Introdução

Você já foi ao supermercado com R$ 200 na carteira e voltou para casa com bem menos produtos do que esperava? Essa sensação incômoda tem nome: perda do poder de compra causada pela inflação x salário. Mesmo que seu salário tenha aumentado no papel, se a inflação subiu mais do que esse reajuste, na prática você está ganhando menos.

Esse é um dos fenômenos mais silenciosos e devastadores das finanças pessoais no Brasil. A inflação age como uma espécie de imposto invisível — ela corrói o valor do seu dinheiro sem que você precise fazer nada de errado. E o pior: muita gente nem percebe o que está acontecendo até que o orçamento já está no vermelho.

Neste artigo, você vai entender de forma simples e direta o que é inflação, como ela afeta o seu salário, por que seu dinheiro compra cada vez menos e, principalmente, o que você pode fazer para se proteger. Vamos juntos?

O Que é Inflação e Como Ela É Medida no Brasil

Inflação é o aumento generalizado e contínuo dos preços de bens e serviços em uma economia. Quando a inflação sobe, cada real que você tem no bolso passa a valer menos — porque os produtos ficaram mais caros.

No Brasil, o índice oficial de inflação é o IPCA (Índice de Preços ao Consumidor Amplo), calculado mensalmente pelo IBGE. Ele mede a variação de preços em uma cesta de produtos e serviços que as famílias brasileiras consomem, como alimentação, transporte, saúde, educação e habitação.

O Que Entra na Cesta do IPCA?

O IBGE divide os itens monitorados em grupos. Os principais são:

🛒 Alimentação e bebidas — maior peso no índice

🏠 Habitação — aluguel, energia elétrica, gás

🚗 Transportes — combustível, passagens, seguro de veículo

💊 Saúde e cuidados pessoais

📚 Educação

Quando o preço de muitos desses itens sobe ao mesmo tempo, o IPCA dispara — e aí começa o problema para quem depende de um salário fixo.

Como a Inflação Corrói o Seu Salário na Prática

Agora vem a parte que realmente importa para o seu bolso. Imagine a seguinte situação:

Você ganha R$ 3.000 por mês. Em 2024, a inflação foi de 4,8% ao ano. Mas o seu reajuste salarial foi de apenas 3%.

Na teoria, você recebeu aumento. Na prática, você perdeu poder de compra.

Veja o cálculo: se a inflação subiu 4,8% e o seu salário subiu só 3%, a diferença negativa de 1,8% é a fatia do seu poder de compra que simplesmente evaporou. Em dinheiro real, isso significa que com R$ 3.000 em 2024 você compra menos do que comprava com R$ 3.000 em 2023.

Salário Nominal x Salário Real: Entenda a Diferença

Esse é o conceito central que todo trabalhador precisa dominar:

Salário nominal: o valor em reais que aparece no seu contracheque. Pode ter "subido" — mas esse número sozinho não diz nada.

Salário real: o salário nominal descontado a inflação. Esse sim mostra quanto você consegue comprar de verdade.

💡 Fórmula simplificada:

Salário Real = Salário Nominal − Inflação do período

Se o seu salário nominal subiu 5% mas a inflação foi de 6%, o seu salário real caiu 1%. Simples assim.

Por Que o Brasil Tem Inflação Tão Persistente?

A inflação no Brasil não é novidade. O país viveu períodos dramáticos de hiperinflação nos anos 1980 e 1990, quando os preços chegavam a subir mais de 80% ao mês. Hoje, a situação está muito mais controlada — mas alguns fatores estruturais fazem com que a inflação brasileira seja teimosa:

1. Dependência de Commodities

O Brasil exporta muita matéria-prima (soja, petróleo, minério de ferro) e quando o preço dessas commodities sobe no mercado internacional, isso reflete nos preços internos.

2. Câmbio Volátil

O real (R$) é uma moeda que se desvaloriza com frequência frente ao dólar. Quando o dólar sobe, produtos importados ficam mais caros — e isso pressiona a inflação.

3. Energia Elétrica e Combustíveis

Qualquer alta na gasolina ou na tarifa de energia elétrica encarece quase tudo — do frete ao custo de produção das fábricas.

4. Indexação da Economia

Muitos contratos no Brasil são reajustados pelo IPCA ou pelo IGP-M (contratos de aluguel, mensalidades escolares, planos de saúde). Isso cria um ciclo: inflação sobe → contratos sobem → inflação sobe de novo.

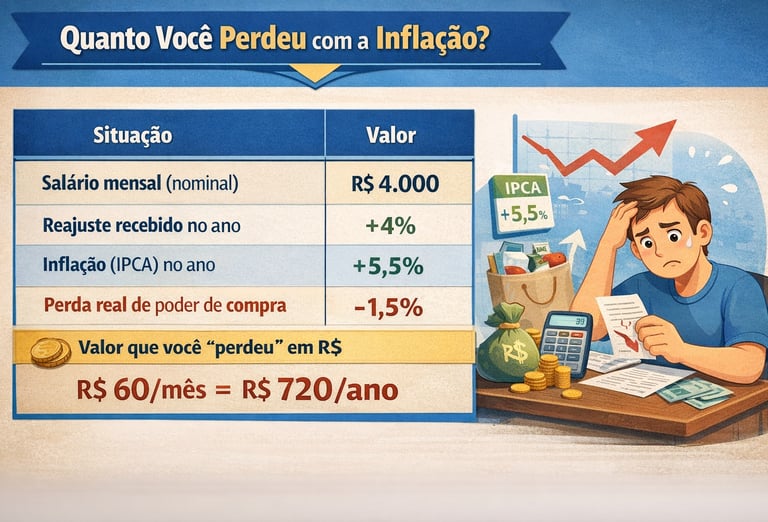

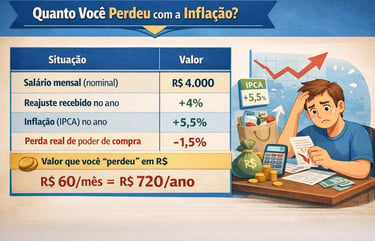

Simulação: Quanto Você Perde por Ano com a Inflação

Veja este exemplo hipotético para tornar o impacto mais concreto:

Parece pouco? R$ 720 por ano é quase dois salários a menos no bolso ao longo de uma década, sem que você tenha feito uma única despesa extra. É a inflação trabalhando silenciosamente contra você.

Os valores acima são hipotéticos e servem apenas para fins educacionais.

Quem Sofre Mais com a Inflação?

A inflação não atinge todo mundo da mesma forma. As famílias de menor renda são as mais prejudicadas — e não por acaso.

Famílias de baixa renda gastam proporcionalmente mais com alimentação e transporte, que são os itens que mais sobem quando a inflação acelera.

Trabalhadores sem reajuste formal (autônomos, informais) ficam completamente à mercê da inflação, sem nenhum mecanismo de proteção salarial.

Quem guarda dinheiro na poupança com rendimento abaixo do IPCA está, na prática, perdendo dinheirotodos os meses.

Vantagens e Desvantagens de Receber Reajuste pelo IPCA

✅ Vantagens:

Garante a manutenção do poder de compra ao longo do tempo

Protege contra a erosão do salário real

É o indexador oficial usado pelo governo como referência

❌ Desvantagens:

O IPCA pode não refletir a inflação que você realmente sente no dia a dia

Reajustes anuais ainda deixam o trabalhador defasado ao longo do ano

Quem não tem contrato formal não tem acesso a esse mecanismo automaticamente

O Que Você Pode Fazer Para Se Proteger

Conhecer o problema é o primeiro passo. Mas o mais importante é agir. Veja estratégias concretas:

1. Invista em Ativos Atrelados ao IPCA

O Tesouro IPCA+ é um título público que rende a inflação oficial mais uma taxa prefixada. É uma das formas mais acessíveis e seguras de proteger seu patrimônio da inflação — acessível a partir de R$ 30.

2. Revise Seu Orçamento Anualmente

Não espere a situação apertar. Todo início de ano, compare: seu salário subiu mais ou menos do que a inflação? Ajuste seus gastos com base nessa realidade.

3. Diversifique Seus Investimentos

Não deixe todo o dinheiro parado na poupança — ela frequentemente rende abaixo do IPCA. Explore CDBs atrelados ao CDI, fundos de renda fixa e outros ativos que acompanhem a inflação.

4. Desenvolva Fontes de Renda Extra

Um salário fixo é sempre vulnerável à inflação. Renda extra — seja por freelas, investimentos ou um pequeno negócio — aumenta sua margem de proteção.

5. Negocie Seus Reajustes

Se você é colaborador CLT, acompanhe as negociações sindicais e entenda se o reajuste proposto está, pelo menos, cobrindo a inflação do período.

Perguntas Frequentes (FAQ)

P: Meu salário subiu 6% este ano, mas a inflação foi de 5%. Ganhei de verdade? R: Sim! Nesse caso, o seu salário real cresceu aproximadamente 1%. Você teve um ganho real de poder de compra — o que é positivo. O problema ocorre quando o reajuste fica abaixo da inflação.

P: A poupança protege meu dinheiro da inflação? R: Depende do momento. A poupança rende 70% da Selic quando a taxa está abaixo de 8,5% ao ano. Se a inflação estiver maior do que o rendimento da poupança, você está perdendo poder de compra mesmo "guardando" dinheiro.

P: O IPCA mede a inflação que eu sinto no dia a dia? R: Não necessariamente. O IPCA é uma média nacional que considera diferentes perfis de consumo. Se você gasta muito com aluguel ou saúde, pode sentir uma inflação maior do que o índice oficial indica.

P: Por que o governo aumenta os juros quando a inflação sobe? R: A taxa Selic é a principal ferramenta do Banco Central para controlar a inflação. Juros mais altos encarecem o crédito, reduzem o consumo e, consequentemente, diminuem a pressão sobre os preços.

P: Existe como prever a inflação? R: Analistas e o próprio Banco Central fazem projeções, mas inflação é influenciada por muitos fatores imprevisíveis (crise política, clima, câmbio). O importante é acompanhar regularmente o IPCA e adaptar suas finanças ao cenário real.

Conclusão

Entender a relação entre inflação e salário é uma das habilidades financeiras mais valiosas que qualquer pessoa pode desenvolver. Não basta olhar para o número do seu contracheque — o que importa é quanto esse número compra de verdade.

Os três grandes aprendizados deste artigo são:

Salário real é o que conta: sempre compare seus reajustes com a inflação do período, não apenas com o valor nominal.

A inflação atinge mais quem tem menos: famílias de baixa renda e trabalhadores informais são os mais vulneráveis e precisam de estratégias ainda mais cuidadosas.

Proteção exige ação: guardar dinheiro sem rentabilidade adequada é perder dinheiro. Investir em ativos atrelados ao IPCA é o caminho mais seguro para não perder para a inflação.

A educação financeira não muda a inflação — mas muda a forma como você reage a ela. E isso faz toda a diferença. 💪

⚠️ Aviso legal: Este conteúdo tem caráter exclusivamente educacional e informativo, não constituindo recomendação, oferta ou solicitação de compra ou venda de qualquer ativo financeiro. As simulações e exemplos apresentados são hipotéticos. Rentabilidade passada não garante rentabilidade futura. Antes de investir, avalie seu perfil de risco e, se necessário, consulte um profissional certificado pela CVM, ANBIMA ou CFP®.