Independência Financeira para Profissionais de Saúde: É Possível Parar de Fazer Plantões?

Saiba como profissionais de saúde podem buscar independência financeira, planejar investimentos e avaliar se é possível reduzir ou parar de fazer plantões.

EDUCAÇÃO FINANCEIRA

Jota Sousa

1/18/20264 min read

Independência Financeira para Profissionais de Saúde: Guia Completo

Introdução

A rotina de muitos profissionais de saúde é marcada por longas jornadas, plantões exaustivos e pouco controle sobre o próprio tempo. Médicos, dentistas, enfermeiros e outros profissionais frequentemente se perguntam se existe uma forma de reduzir essa carga sem comprometer a estabilidade financeira.

A independência financeira para profissionais de saúde surge como um conceito cada vez mais discutido justamente por oferecer mais autonomia, previsibilidade e qualidade de vida, sem a necessidade de abandonar totalmente a profissão. Trata-se de um tema ligado à educação financeira, planejamento de longo prazo e escolhas conscientes.

Neste artigo, você vai entender o que é independência financeira, como ela funciona na prática, quais são seus benefícios e riscos, além de exemplos e simulações educativas. O objetivo é fornecer informações claras para que você avalie se esse caminho faz sentido para sua realidade profissional e financeira.

O que é independência financeira para profissionais de saúde

Independência financeira não significa parar de trabalhar, ficar milionário ou viver exclusivamente de investimentos sem esforço. De forma simples, trata-se da situação em que a renda gerada por investimentos é suficiente para cobrir as despesas mensais, total ou parcialmente.

Para profissionais de saúde, esse conceito costuma estar associado à possibilidade de:

Reduzir ou eliminar plantões frequentes

Trabalhar menos horas por semana

Atender com mais qualidade e menos pressão

Ter maior previsibilidade de renda

Planejar pausas, férias ou transições de carreira

É importante destacar que independência financeira está diretamente ligada ao custo de vida individual. Pessoas com despesas diferentes precisam de patrimônios diferentes para atingir esse objetivo.

Como funciona a independência financeira na prática

A lógica da renda passiva

Na prática, a independência financeira é construída a partir da acumulação de patrimônio ao longo do tempo. Esse patrimônio, quando bem alocado, pode gerar rendimentos periódicos, chamados de renda passiva.

Essa renda pode vir, por exemplo, de:

Juros de investimentos em renda fixa

Dividendos de ações

Rendimentos de fundos imobiliários

A regra dos 4% (conceito educacional)

Um dos conceitos mais conhecidos no planejamento financeiro é a chamada regra dos 4%, amplamente utilizada como referência educacional. Ela sugere que um investidor pode retirar cerca de 4% ao ano do patrimônio acumulado, de forma sustentável no longo prazo.

Fórmula educativa:

Patrimônio estimado = despesas anuais × 25

Exemplo hipotético:

Despesas mensais: R$ 8.000

Despesas anuais: R$ 96.000

Patrimônio estimado: R$ 2.400.000

Esses valores são apenas exemplos e não representam garantia de resultado.

Ajustes à realidade brasileira

No Brasil, muitos investidores consideram uma combinação de renda fixa e fundos imobiliários para geração de renda. Em determinados cenários econômicos, essas estratégias podem apresentar retornos reais diferentes, sempre sujeitos a riscos e variações.

Por isso, o planejamento deve ser flexível, revisado periodicamente e adaptado ao perfil de risco de cada profissional.

Vantagens e desvantagens da independência financeira

Vantagens

Maior autonomia profissional

Redução da dependência de plantões

Melhor equilíbrio entre vida pessoal e trabalho

Planejamento financeiro mais previsível

Possibilidade de decisões profissionais mais conscientes

Desvantagens

Exige disciplina e constância ao longo de anos

Resultados não são imediatos

Está sujeita a riscos de mercado

Depende do cenário econômico e inflação

Não há garantias de rentabilidade futura

A independência financeira não é uma solução rápida, mas sim um processo de longo prazo.

Riscos e cuidados importantes

Antes de buscar independência financeira, alguns cuidados são fundamentais:

Volatilidade dos investimentos

Ativos como ações e fundos imobiliários podem oscilar ao longo do tempo. Essas variações fazem parte do mercado e devem ser consideradas no planejamento.

Inflação

Se os rendimentos não superarem a inflação no longo prazo, o poder de compra pode ser reduzido. Por isso, estratégias de proteção inflacionária são relevantes.

Perfil do investidor

Cada profissional tem uma tolerância diferente a riscos. Não existe uma carteira única que funcione para todos.

Reserva de emergência

Antes de investir visando longo prazo, é essencial manter uma reserva de emergência, geralmente equivalente a 6 a 12 meses de despesas, em investimentos de alta liquidez.

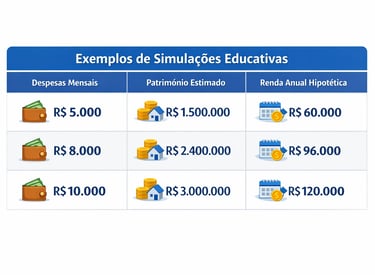

Exemplos e simulações educativas

Os exemplos a seguir são hipotéticos e têm apenas finalidade educacional.

Simulação simplificada

Esses valores não consideram impostos, inflação ou mudanças no cenário econômico.

Para quem a independência financeira é indicada

A independência financeira pode ser considerada por diferentes perfis de profissionais de saúde:

Profissionais em início de carreira que desejam planejar o futuro

Quem busca reduzir a dependência de plantões no médio prazo

Profissionais que desejam maior previsibilidade financeira

Pessoas preocupadas com qualidade de vida e saúde mental

Não existe uma solução única. O planejamento deve ser individualizado.

Perguntas frequentes (FAQ)

É possível parar completamente de fazer plantões?

Depende do patrimônio acumulado, do custo de vida e das escolhas profissionais. Muitos optam por reduzir gradualmente.

Quanto tempo leva para alcançar independência financeira?

O prazo varia conforme renda, capacidade de poupança, disciplina e cenário econômico. Geralmente é um objetivo de médio a longo prazo.

Independência financeira é garantida?

Não. Investimentos envolvem riscos e não há garantias de retorno.

Preciso investir em ações?

Não necessariamente. Existem diferentes estratégias, incluindo renda fixa e fundos imobiliários.

É necessário acompanhamento profissional?

Em muitos casos, o apoio de um planejador financeiro pode ajudar na organização e na tomada de decisões.

Conclusão

A independência financeira para profissionais de saúde não é um conceito abstrato, mas sim um objetivo que pode ser planejado com educação financeira, disciplina e visão de longo prazo. Ela não significa abandonar a profissão, mas conquistar mais autonomia sobre o próprio tempo e escolhas.

Cada trajetória é única, e os resultados dependem de diversos fatores individuais e econômicos. O mais importante é compreender os conceitos, avaliar sua realidade e buscar decisões financeiras conscientes.

Investir em conhecimento financeiro é um passo relevante para quem deseja construir uma relação mais equilibrada entre trabalho, renda e qualidade de vida ao longo dos anos.

Aviso Legal

Este conteúdo tem caráter exclusivamente educacional e informativo e não constitui recomendação de investimento. Os exemplos apresentados são hipotéticos e não garantem resultados futuros. Antes de investir, avalie seu perfil de risco e, se necessário, procure um profissional qualificado. Investimentos envolvem riscos, inclusive a possibilidade de perda do capital investido