FIIs de Papel Ainda Pagam Bem com a Selic Alta?

FIIs de papel ainda pagam bem com a Selic alta? Entenda como funcionam, quais são os riscos, vantagens e simulações práticas para o investidor brasileiro.

RENDA PASSIVA

3/15/20268 min read

FIIs de Papel Ainda Pagam Bem com a Selic Alta?

Educação Financeira • Fundos Imobiliários • Renda Variável

Se você acompanha o mercado de investimentos brasileiro, certamente já ouviu falar dos Fundos de Investimento Imobiliário — os populares FIIs. Dentro desse universo, os FIIs de papel têm ganhado cada vez mais atenção, especialmente em períodos em que a taxa Selic se mantém em patamares elevados. Mas afinal, eles ainda pagam bem? Vale a pena investir nesse tipo de fundo quando os juros estão nas alturas?

Essa é uma das perguntas mais frequentes entre investidores que buscam renda passiva sem abrir mão da segurança. A resposta não é simples e envolve entender como esses fundos funcionam, quais ativos compõem sua carteira e de que forma a política monetária do Banco Central afeta seus rendimentos. Neste artigo, você vai encontrar uma análise completa e educativa sobre o tema.

Ao longo das próximas seções, vamos explicar o que são os FIIs de papel, como eles geram renda, quais são suas vantagens e riscos, e em que cenário econômico eles tendem a performar melhor. Se você ainda tem dúvidas sobre incluir esses fundos na sua carteira, este guia foi feito para você.

O que são os FIIs de Papel?

Os Fundos de Investimento Imobiliário de papel, também chamados de FIIs de recebíveis, são fundos que não investem diretamente em imóveis físicos — como prédios, shoppings ou galpões logísticos. Em vez disso, eles aplicam seus recursos em títulos de renda fixa lastreados no mercado imobiliário.

Em outras palavras, quando você investe em um FII de papel, está comprando cotas de um fundo que empresta dinheiro para construtoras, incorporadoras ou projetos imobiliários. Em troca, recebe juros periódicos sobre esse capital — e é exatamente daí que vêm os dividendos distribuídos mensalmente aos cotistas.

Quais títulos compõem um FII de Papel?

Os principais ativos que um FII de papel pode ter em carteira são:

CRI (Certificado de Recebíveis Imobiliários): título de renda fixa emitido por securitizadoras, lastreado em créditos do setor imobiliário.

LCI (Letra de Crédito Imobiliário): emitida por bancos, com isenção de Imposto de Renda para pessoa física.

LH (Letra Hipotecária): emitida por instituições financeiras com base em financiamentos hipotecários.

Debêntures imobiliárias: títulos de dívida corporativa de empresas do setor.

A maioria dos FIIs de papel concentra sua carteira em CRIs, que oferecem maior rentabilidade e diversificação.

Como os FIIs de Papel Funcionam na Prática?

Imagine que uma grande incorporadora precisa de capital para construir um empreendimento residencial. Em vez de ir direto a um banco, ela emite um CRI com rendimento atrelado ao IPCA ou ao CDI. Um FII de papel compra esse título e, a cada mês, recebe os juros pactuados.

Esses juros são então distribuídos aos cotistas do fundo como dividendos mensais. A distribuição mínima exigida por lei é de 95% do resultado semestral, mas muitos fundos optam por distribuir mensalmente para atrair e fidelizar investidores.

Indexadores mais comuns nos FIIs de Papel

A rentabilidade dos CRIs pode estar atrelada a diferentes índices. Os mais comuns são:

IPCA + spread: o fundo recebe a inflação do período acrescida de uma taxa prefixada. Excelente para proteção contra a corrosão do poder de compra.

CDI: a rentabilidade acompanha a taxa DI, muito próxima da Selic. Ideal em cenários de juros altos.

Taxa prefixada: o rendimento é fixo, independentemente da inflação ou da Selic. Pode ser vantajoso em cenários de queda de juros.

É justamente essa característica — de ter rendimentos atrelados ao CDI ou ao IPCA — que torna os FIIs de papel particularmente interessantes em períodos de Selic elevada.

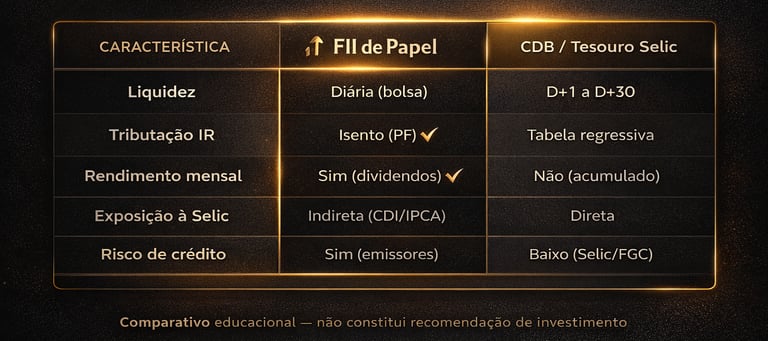

Comparativo: FII de Papel vs. Outras Aplicações

Os valores acima são hipotéticos e servem apenas para fins educacionais. As condições reais variam conforme o fundo, a corretora e o cenário econômico.

FIIs de Papel e a Selic Alta: Uma Relação Direta

A taxa Selic é o principal instrumento de política monetária do Banco Central do Brasil. Quando ela sobe, o custo do dinheiro aumenta — e isso impacta diretamente o rendimento de títulos de renda fixa, incluindo os CRIs que compõem a carteira dos FIIs de papel.

Para os FIIs com CRIs indexados ao CDI, uma Selic alta significa rendimentos maiores. Se o fundo tem uma carteira com CRIs pagando CDI + 3%, e o CDI está em 13% ao ano, o rendimento bruto desse ativo é de 16% ao ano — um nível de retorno bastante competitivo.

Já para fundos com CRIs indexados ao IPCA, o cenário é um pouco diferente. Eles se beneficiam quando a inflação está elevada, pois o spread é calculado sobre um índice maior. Porém, em cenários de desinflação, podem perder atratividade relativa frente aos indexados ao CDI.

Simulação Hipotética Didática

Imagine que você investiu R$ 10.000 em cotas de um FII de papel hipotético com as seguintes características:

Carteira 100% indexada ao CDI

CDI atual: 13,25% ao ano

Taxa de administração: 1,0% ao ano

Rendimento líquido estimado: 12,25% ao ano

Nesse cenário hipotético, o investidor receberia aproximadamente R$ 102,08 por mês em dividendos — um dividend yield mensal de cerca de 1,02%. Lembrando que esse valor é completamente isento de Imposto de Renda para pessoas físicas, o que eleva ainda mais a atratividade em comparação com outras aplicações tributáveis.

Os valores acima são hipotéticos e servem apenas para fins educacionais. Rentabilidade passada não garante resultado futuro.

Vantagens e Desvantagens dos FIIs de Papel

Vantagens

Isenção de IR nos dividendos para pessoa física: os rendimentos distribuídos são livres de tributação, o que aumenta o retorno líquido.

Renda passiva mensal: a maioria dos FIIs distribui proventos todo mês, criando um fluxo de caixa previsível.

Proteção contra inflação: fundos indexados ao IPCA preservam o poder de compra ao longo do tempo.

Benefício direto da Selic alta: fundos com CRIs atrelados ao CDI se valorizam em cenários de juros elevados.

Diversificação acessível: é possível investir com valores a partir de R$ 10 ou R$ 100, dependendo do fundo.

Liquidez em bolsa: as cotas são negociadas diariamente na B3, facilitando a entrada e saída do investimento.

Desvantagens

Risco de crédito: se os emissores dos CRIs não honrarem seus pagamentos, o fundo pode ter perdas — e o FGC não cobre CRIs.

Volatilidade das cotas: embora sejam fundos de renda fixa, as cotas podem oscilar no mercado secundário em momentos de estresse.

Gestão ativa necessária: a qualidade do gestor é fundamental para selecionar bons CRIs e evitar inadimplências.

Concentração de risco: fundos com poucos CRIs em carteira são mais vulneráveis a problemas em um único ativo.

Queda do rendimento com Selic baixa: em ciclos de corte de juros, os dividendos tendem a diminuir para fundos indexados ao CDI.

Riscos e Cuidados Importantes

Investir em FIIs de papel oferece retornos atrativos, mas exige atenção a riscos específicos que nem sempre são evidentes para o investidor iniciante.

O principal deles é o risco de crédito. Como os CRIs são emitidos por empresas privadas — construtoras, incorporadoras e securitizadoras —, existe a possibilidade de inadimplência. Diferente de um CDB bancário coberto pelo FGC, os CRIs não contam com essa proteção, o que torna a análise do gestor e da diversificação da carteira ainda mais relevante.

Outro ponto de atenção é a duration do portfólio. Fundos com títulos de vencimento longo estão mais expostos a variações nas expectativas de juros futuros, o que pode impactar negativamente o valor de mercado das cotas — mesmo sem inadimplência.

Por fim, é essencial considerar o seu perfil de investidor. FIIs de papel são mais indicados para perfis moderados ou arrojados, que já possuem reserva de emergência consolidada e entendem que o valor das cotas pode oscilar no curto prazo.

Para Quem os FIIs de Papel São Indicados?

Os FIIs de papel são instrumentos versáteis, mas não são para todos os perfis. Veja quem pode se beneficiar mais:

Investidor moderado ou arrojado: que tolera oscilações nas cotas e entende os riscos de crédito envolvidos.

Quem busca renda passiva mensal: os dividendos mensais isentos de IR tornam os FIIs de papel atraentes para quem quer complementar a renda.

Quem já tem reserva de emergência: nunca invista em renda variável sem ter uma reserva em aplicações de alta liquidez, como o Tesouro Selic.

Investidor com horizonte de médio a longo prazo: quem consegue manter as cotas por pelo menos 2 a 3 anos tende a diluir melhor a volatilidade de curto prazo.

Para investidores conservadores ou iniciantes, o ideal é começar com FIIs mais consolidados, gestores com longa trajetória e carteiras diversificadas. Evite fundos com alta concentração em poucos emissores.

Perguntas Frequentes sobre FIIs de Papel

FII de papel paga IR sobre os dividendos? Não. Para pessoas físicas, os dividendos recebidos de FIIs listados em bolsa são isentos de Imposto de Renda, desde que o investidor possua menos de 10% das cotas do fundo. Já o ganho de capital na venda das cotas é tributado à alíquota de 20%.

O que acontece com os FIIs de papel quando a Selic cai? Fundos indexados ao CDI tendem a distribuir dividendos menores quando a Selic é reduzida, pois os CRIs rendem menos. Já os indexados ao IPCA são menos afetados — desde que a inflação se mantenha em patamares razoáveis.

É seguro investir em FII de papel? Como todo investimento em renda variável, há riscos — principalmente o de crédito dos emissores dos CRIs. Não existe garantia do FGC. Por isso, prefira fundos com carteiras diversificadas, gestores experientes e boa nota de rating nos ativos.

Qual o valor mínimo para investir em FIIs de papel? Depende do fundo. A maioria é negociada na B3 por cotas que variam entre R$ 10 e R$ 150. É possível começar com valores pequenos, facilitando a diversificação entre diferentes fundos.

Como avaliar se um FII de papel é de qualidade? Analise o histórico de dividendos, a diversificação da carteira de CRIs, o rating dos emissores, o LTV (Loan-to-Value) dos ativos e a qualidade do gestor. Os relatórios gerenciais mensais dos fundos são fontes valiosas para essa análise.

Conclusão

Os FIIs de papel se mostram como uma alternativa interessante e competitiva, especialmente em cenários de Selic elevada. Ao oferecer dividendos mensais isentos de IR e rentabilidade atrelada ao CDI ou ao IPCA, esses fundos combinam o melhor de dois mundos: a praticidade da renda fixa com a liquidez e a acessibilidade da renda variável.

Os três pontos centrais que você deve reter desta leitura são: primeiro, os FIIs de papel se beneficiam diretamente de juros altos; segundo, o risco de crédito dos emissores dos CRIs é o principal fator de risco a monitorar; e terceiro, a diversificação — tanto de indexadores quanto de emissores — é a melhor estratégia para reduzir vulnerabilidades.

Mais do que buscar o fundo "perfeito", o mais importante é continuar estudando, conhecer seu próprio perfil de risco e tomar decisões com base em informação de qualidade. A educação financeira é o maior patrimônio de um investidor consciente.

⚠️ Aviso legal: Este conteúdo tem caráter exclusivamente educacional e informativo, não constituindo recomendação, oferta ou solicitação de compra ou venda de qualquer ativo financeiro. As simulações e exemplos apresentados são hipotéticos. Rentabilidade passada não garante rentabilidade futura. Antes de investir, avalie seu perfil de risco e, se necessário, consulte um profissional certificado pela CVM, ANBIMA ou CFP®.