Enfermeiros e Técnicos: Planejamento Financeiro com Salários Menores

Aprenda como enfermeiros e técnicos podem organizar suas finanças, planejar investimentos e construir patrimônio mesmo com salários menores.

EDUCAÇÃO FINANCEIRA

Jota Sousa

1/18/20264 min read

Planejamento financeiro para enfermeiros: como organizar o dinheiro ganhando pouco

Introdução

O planejamento financeiro para enfermeiros é um desafio real no Brasil. Mesmo atuando em uma das profissões mais essenciais da sociedade, muitos profissionais da enfermagem enfrentam salários limitados, jornadas extensas e dificuldade para organizar as finanças no dia a dia.

Nesse contexto, a falta de educação financeira pode gerar endividamento, ausência de reserva de emergência e insegurança em relação ao futuro. Por outro lado, com organização, informação e disciplina, é possível estruturar melhor o orçamento, reduzir riscos financeiros e tomar decisões mais conscientes ao longo do tempo.

Neste artigo, você vai aprender como funciona o planejamento financeiro para enfermeiros e técnicos de enfermagem, entender os principais desafios da profissão, conhecer estratégias práticas de organização financeira e visualizar exemplos hipotéticos que ajudam a tornar o tema mais claro e aplicável à realidade.

O que é planejamento financeiro e por que ele é importante

O planejamento financeiro é o processo de organizar a renda, controlar despesas, definir objetivos e criar estratégias para o uso consciente do dinheiro ao longo do tempo. Ele não está relacionado a enriquecimento rápido, mas sim à construção de equilíbrio financeiro e previsibilidade.

Para enfermeiros e técnicos de enfermagem, o planejamento financeiro é ainda mais relevante, pois a renda muitas vezes não acompanha o nível de responsabilidade, carga horária e desgaste físico da profissão.

Principais objetivos do planejamento financeiro

Controlar gastos mensais

Evitar endividamento excessivo

Criar uma reserva de emergência

Planejar o futuro com mais segurança

Tomar decisões financeiras mais conscientes

A realidade financeira dos enfermeiros no Brasil

A realidade financeira da enfermagem brasileira envolve salários médios que variam conforme região, carga horária e tipo de instituição, além de escalas irregulares e, em muitos casos, múltiplos vínculos de trabalho.

Salários e desafios comuns

Entre os principais desafios financeiros enfrentados pelos profissionais da enfermagem, destacam-se:

Renda mensal limitada em relação ao custo de vida

Dependência de plantões extras para complementar o salário

Pouca previsibilidade financeira

Falta de reserva para imprevistos

Dificuldade para investir

Essa combinação torna o planejamento financeiro essencial para reduzir riscos e melhorar a organização pessoal.

Como funciona o planejamento financeiro na prática

Colocar o planejamento financeiro em prática exige método, constância e adaptação à realidade de cada profissional.

Mapeamento da renda mensal

O primeiro passo é identificar todas as fontes de renda, como:

Salário fixo

Plantões extras

Serviços eventuais (home care, por exemplo)

Ter clareza sobre a renda total mensal é fundamental para qualquer decisão financeira.

Organização das despesas

Em seguida, é importante listar todas as despesas mensais, separando-as em categorias:

Despesas fixas (aluguel, contas, transporte)

Despesas variáveis (alimentação, lazer)

Despesas eventuais (manutenção, saúde)

Esse controle permite visualizar onde o dinheiro está sendo utilizado e identificar possíveis ajustes.

Estratégia de divisão do orçamento

Uma estratégia comum é adaptar modelos de divisão do orçamento, como:

Percentual para despesas essenciais

Percentual para objetivos financeiros

Percentual para lazer e imprevistos

O mais importante é que o modelo seja realista e sustentável.

Vantagens e desvantagens do planejamento financeiro

Vantagens

Maior controle do dinheiro

Redução do estresse financeiro

Melhor preparação para imprevistos

Decisões mais conscientes

Visão de longo prazo

Desvantagens

Exige disciplina e constância

Resultados não são imediatos

Pode exigir mudanças de hábitos

Apesar das dificuldades iniciais, os benefícios tendem a ser mais relevantes ao longo do tempo.

Riscos e cuidados importantes

O planejamento financeiro não elimina riscos, mas ajuda a reduzi-los. É importante considerar alguns cuidados:

A renda pode variar conforme plantões e escalas

O cenário econômico influencia inflação e custos

Nem todo investimento é adequado para todos os perfis

Decisões financeiras devem respeitar o perfil de risco individual

Além disso, é fundamental evitar comparações com realidades financeiras diferentes e desconfiar de promessas de ganhos fáceis.

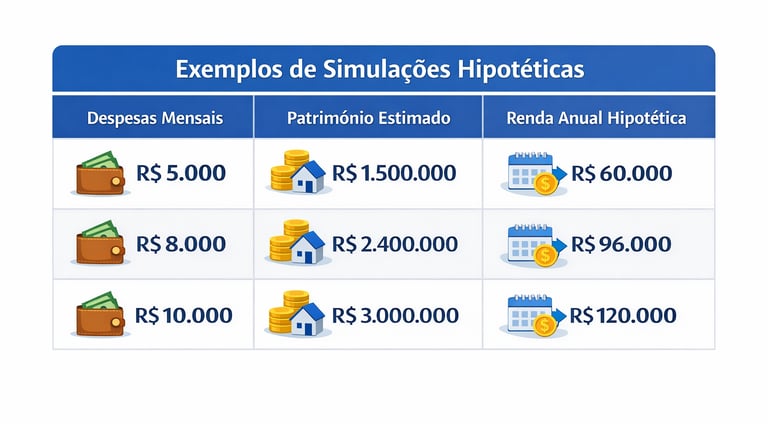

Exemplos e simulações hipotéticas

Os exemplos abaixo são hipotéticos e educativos, servindo apenas para ilustrar conceitos de planejamento financeiro.

Esses exemplos mostram a relação entre padrão de vida, patrimônio e renda anual necessária para manter despesas ao longo do tempo. Os valores não representam rendimentos reais nem garantidos.

Para quem o planejamento financeiro é indicado

O planejamento financeiro é indicado para:

Enfermeiros e técnicos de enfermagem

Profissionais da saúde com renda variável

Pessoas que desejam mais organização financeira

Quem busca equilíbrio e previsibilidade no longo prazo

Não existe uma solução única. Cada profissional deve adaptar as estratégias à sua realidade, objetivos e perfil de risco.

Perguntas frequentes (FAQ)

Enfermeiros conseguem investir mesmo ganhando pouco?

Sim, desde que exista organização financeira. Investir não depende apenas do valor, mas da constância e do planejamento.

Qual o primeiro passo para se organizar financeiramente?

Mapear renda e despesas mensais, criando clareza sobre o uso do dinheiro.

É possível ter renda passiva sendo enfermeiro?

A renda passiva é construída ao longo do tempo e depende de planejamento, disciplina e perfil de risco adequado.

Planejamento financeiro elimina riscos?

Não. Ele ajuda a reduzir riscos e tomar decisões mais conscientes, mas não elimina incertezas econômicas.

Conclusão

O planejamento financeiro para enfermeiros é uma ferramenta essencial para lidar com os desafios da profissão e buscar maior equilíbrio financeiro. Organizar a renda, controlar despesas, compreender riscos e planejar o longo prazo são passos fundamentais para decisões mais conscientes.

Mais do que buscar resultados rápidos, o foco deve estar na educação financeira contínua, no entendimento do próprio perfil e na construção gradual de estabilidade financeira.

Aviso legal

Este conteúdo tem caráter exclusivamente educacional e não constitui recomendação de investimento. Antes de investir, avalie seu perfil de risco e, se necessário, procure um profissional qualificado.