Corte de Juros em 2026 Pode Impulsionar os Fundos Imobiliários?

Corte de juros em 2026 pode impulsionar os fundos imobiliários? Entenda impactos da Selic, riscos, oportunidades e estratégias para FIIs.

RENDA PASSIVA

Jota Sousa

2/25/20264 min read

Corte de Juros em 2026 Pode Impulsionar os Fundos Imobiliários?

A perspectiva de corte de juros em 2026 voltou ao centro das discussões do mercado financeiro brasileiro. Após ciclos de aperto monetário para conter pressões inflacionárias, investidores e analistas começam a projetar um possível cenário de afrouxamento da política monetária conduzida pelo Banco Central do Brasil.

Nesse contexto, uma classe de ativos ganha destaque: os fundos imobiliários (FIIs). Historicamente, os FIIs tendem a reagir de forma sensível às mudanças na taxa básica de juros, a Selic. Mas será que um eventual corte de juros em 2026 pode realmente impulsionar os fundos imobiliários? E quais segmentos seriam mais beneficiados?

Neste artigo, você vai entender:

Como funciona a relação entre juros e FIIs

O que dizem relatórios de casas de análise e instituições financeiras

Quais segmentos podem se beneficiar

Quais são os riscos envolvidos

Como avaliar esse cenário com responsabilidade

O objetivo é oferecer uma visão técnica, equilibrada e educacional — sem promessas irreais, mas com base em fundamentos sólidos.

O Conceito Principal: Relação Entre Juros e Fundos Imobiliários

Para compreender se o corte de juros em 2026 pode impulsionar os fundos imobiliários, é essencial entender a dinâmica básica entre taxa Selic e ativos de renda variável com foco em renda.

O que são Fundos Imobiliários?

Fundos imobiliários são veículos de investimento coletivo negociados na B3 que aplicam recursos em:

Imóveis físicos (shoppings, lajes corporativas, galpões logísticos, hospitais)

Títulos imobiliários (CRI, LCIs, cotas de outros fundos)

Desenvolvimento imobiliário

Eles distribuem rendimentos periódicos, geralmente mensais, provenientes de aluguéis ou juros de títulos imobiliários.

Por que os juros impactam os FIIs?

A influência ocorre por três principais canais:

Competição com renda fixa

Quando a Selic está alta, títulos públicos e CDBs oferecem retornos elevados com baixo risco. Isso reduz a atratividade relativa dos FIIs.

Quando os juros caem, o diferencial de rendimento (spread) dos FIIs tende a ficar mais atrativo.

Valuation

A taxa de desconto utilizada para precificar ativos imobiliários é influenciada pelos juros. Juros menores elevam o valor presente dos fluxos de caixa futuros.

Custo de capital

Empresas e fundos imobiliários conseguem captar recursos com custo menor em ambiente de juros baixos, favorecendo expansões e aquisições.

Como Funciona na Prática: O Impacto de um Corte da Selic

Para entender como isso pode se refletir em 2026, vale observar ciclos anteriores.

Durante períodos de redução da Selic — como entre 2016 e 2019 — os FIIs apresentaram forte valorização, acompanhada de compressão das taxas de retorno exigidas.

Segundo relatórios periódicos do Itaú BBA e da XP Investimentos, o comportamento histórico mostra que:

Fundos de tijolo tendem a reagir positivamente à queda dos juros.

Fundos de papel podem sofrer compressão de dividend yield se indexados ao CDI.

O fluxo de investidores pessoa física aumenta em ciclos de afrouxamento.

Cenário projetado para 2026

De acordo com projeções macroeconômicas divulgadas em relatórios do BTG Pactual e análises do Bradesco BBI, um possível cenário para 2026 inclui:

Inflação mais controlada

Crescimento econômico moderado

Espaço para flexibilização monetária

Caso esse cenário se confirme, os FIIs podem se beneficiar por:

Reprecificação positiva das cotas

Maior apetite por risco

Aumento na demanda por renda recorrente

Vantagens e Desvantagens em um Cenário de Juros em Queda

Vantagens

Valorização potencial das cotas

Maior atratividade relativa frente à renda fixa

Possível aumento no valor patrimonial

Expansão de portfólio com custo de capital menor

Desvantagens

Fundos de papel indexados ao CDI podem reduzir dividendos

Possível aumento do risco se o cenário macro deteriorar

Valorização excessiva pode reduzir margem de segurança

É importante destacar que nem todos os FIIs se comportam da mesma forma.

Riscos e Cuidados Importantes

Apesar do cenário positivo projetado, existem riscos relevantes:

Risco macroeconômico

Se a inflação voltar a subir, o Banco Central do Brasil pode interromper o ciclo de corte.

Risco de vacância

Fundos de lajes corporativas ainda enfrentam desafios estruturais após mudanças no mercado de trabalho.

Risco de crédito

Fundos de papel com CRIs podem sofrer em caso de inadimplência.

Risco de excesso de otimismo

Ciclos de euforia podem levar a preços descolados dos fundamentos.

Por isso, análise individual de cada fundo continua essencial.

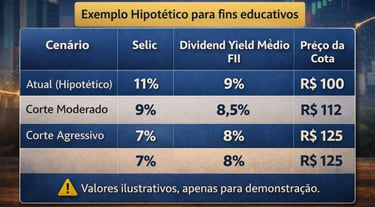

Exemplos e Simulações Educativas

Perceba que mesmo com leve queda no dividend yield, o preço da cota pode subir devido à reprecificação.

Para Quem Esse Tema é Indicado?

A análise sobre fundos imobiliários em 2026 é especialmente relevante para:

Investidores focados em renda passiva

Perfis moderados

Quem busca diversificação além da renda fixa

Investidores que acompanham ciclos macroeconômicos

Não é necessariamente indicado para:

Perfil extremamente conservador

Quem precisa de liquidez imediata

Quem não tolera oscilações no curto prazo

Não existe solução única. A adequação depende do perfil e objetivos financeiros.

Perguntas Frequentes (FAQ)

1. Todo corte de juros valoriza fundos imobiliários?

Não necessariamente. Depende do motivo do corte. Se for para combater recessão severa, pode haver impacto negativo na economia real.

2. Fundos de papel ou tijolo se beneficiam mais?

Em geral, fundos de tijolo tendem a se beneficiar mais em termos de valorização patrimonial. Fundos de papel podem ter redução gradual de dividendos se indexados ao CDI.

3. Vale antecipar investimentos antes do corte?

Antecipar pode capturar parte da valorização, mas exige análise cuidadosa e visão de longo prazo.

4. O dividend yield sempre cai quando os juros caem?

Não obrigatoriamente. Depende da estrutura dos contratos, indexadores e gestão do fundo.

Conclusão

A possibilidade de corte de juros em 2026 pode, sim, criar um ambiente mais favorável para os fundos imobiliários. A relação histórica entre queda da Selic e valorização dos FIIs sugere potencial de reprecificação positiva, aumento do fluxo de investidores e fortalecimento do setor.

Entretanto, decisões de investimento devem considerar:

Cenário macroeconômico

Qualidade da gestão

Tipo de fundo

Perfil do investidor

Margem de segurança

Acompanhar relatórios de instituições como XP Investimentos, BTG Pactual e análises do Itaú BBA pode ajudar na construção de uma visão mais fundamentada.

Educação financeira contínua é o melhor caminho para navegar por ciclos econômicos com mais segurança e racionalidade.

Aviso Legal

Este conteúdo tem caráter exclusivamente educacional e não constitui recomendação de investimento. Antes de investir, avalie seu perfil de risco e, se necessário, procure um profissional qualificado.