Cansado de Viver Endividado? Aprenda Como Sair das Dívidas Agora

Cansado de viver endividado? Aprenda como sair das dívidas agora com estratégias simples, práticas e eficazes para organizar sua vida financeira.

EDUCAÇÃO FINANCEIRA

Jota Sousa

1/13/20264 min read

Como Sair das Dívidas de Forma Organizada e Consciente

Sair das dívidas é um dos maiores desafios financeiros enfrentados por muitas famílias brasileiras. Em grande parte dos casos, o endividamento não acontece por falta de esforço, mas por ausência de planejamento, juros elevados e decisões financeiras tomadas sem informação adequada.

Entender como sair das dívidas exige organização, método e constância. Não existem soluções imediatas ou universais, pois cada pessoa possui uma realidade financeira diferente. No entanto, existem princípios e estratégias que ajudam a retomar o controle do orçamento e reduzir o impacto das dívidas ao longo do tempo.

Neste artigo, você vai aprender de forma clara e educativa o que caracteriza o endividamento, como organizar suas dívidas na prática, quais são as vantagens e cuidados desse processo, além de exemplos hipotéticos que ajudam a visualizar possíveis caminhos para reorganização financeira.

O que significa estar endividado

Estar endividado significa possuir obrigações financeiras que comprometem parte da renda futura, como parcelas, financiamentos, empréstimos ou faturas de cartão de crédito. O problema surge quando essas obrigações ultrapassam a capacidade de pagamento mensal.

O endividamento pode ocorrer por diversos motivos, como:

Falta de controle do orçamento

Uso excessivo de crédito

Juros elevados

Imprevistos (desemprego, problemas de saúde)

Ausência de reserva financeira

Nem toda dívida é necessariamente negativa, mas quando ela compromete o equilíbrio financeiro e gera estresse constante, torna-se um sinal de alerta.

Como sair das dívidas na prática (passo a passo)

A seguir, um método educativo e organizado para lidar com dívidas de forma consciente.

1. Levantamento completo das dívidas

O primeiro passo é listar todas as dívidas existentes, sem exceção:

Cartões de crédito

Empréstimos pessoais

Cheque especial

Financiamentos

Parcelamentos

Dívidas informais

Para cada dívida, anote:

Valor total devido

Taxa de juros

Valor da parcela ou pagamento mínimo

Prazo ou situação atual

Essa etapa traz clareza e evita decisões baseadas apenas em percepção.

2. Classificação por prioridade

Nem todas as dívidas têm o mesmo impacto. Uma organização comum envolve três níveis:

Dívidas essenciais: moradia, água, luz, transporte para trabalho

Dívidas com juros elevados: cartão de crédito, cheque especial

Dívidas de menor urgência: parcelamentos sem juros ou dívidas negociáveis

Essa separação ajuda a direcionar melhor os recursos disponíveis.

3. Negociação consciente das dívidas

A negociação é uma etapa importante e deve ser feita de forma responsável. Em muitos casos, é possível:

Reduzir juros

Alongar prazos

Obter descontos para pagamento à vista

Reorganizar parcelas

Sempre solicite:

Propostas por escrito

Valores finais claros

Comprovantes de pagamento

A negociação não elimina a dívida, mas pode torná-la mais compatível com a realidade financeira.

4. Criação de um orçamento ajustado à realidade

Com as dívidas mapeadas, é fundamental criar um orçamento mensal realista. As despesas podem ser organizadas em:

Essenciais: moradia, alimentação básica, transporte, saúde

Ajustáveis: planos de celular, internet, lazer moderado

Supérfluas: gastos que podem ser temporariamente suspensos

O objetivo não é eliminar qualidade de vida, mas priorizar equilíbrio financeiro.

5. Acompanhamento contínuo

A organização financeira não é pontual. Reserve um momento mensal para:

Avaliar pagamentos realizados

Ajustar despesas

Monitorar evolução das dívidas

Evitar novos parcelamentos desnecessários

Constância é um fator decisivo nesse processo.

Vantagens e desvantagens de organizar as dívidas

Vantagens

Maior controle financeiro

Redução do impacto dos juros

Planejamento mais eficiente

Menor estresse financeiro

Base para criação de reserva financeira

Desvantagens

Exige disciplina

Pode demandar ajustes no padrão de consumo

Resultados são progressivos, não imediatos

Com o tempo, os benefícios tendem a superar as dificuldades iniciais.

Riscos e cuidados importantes

Ao lidar com dívidas, alguns cuidados são fundamentais:

Evitar promessas de soluções rápidas

Não contrair novas dívidas durante o processo

Considerar o contexto econômico

Respeitar o próprio limite financeiro

Entender que resultados variam conforme renda e disciplina

O processo deve ser adaptado à realidade individual.

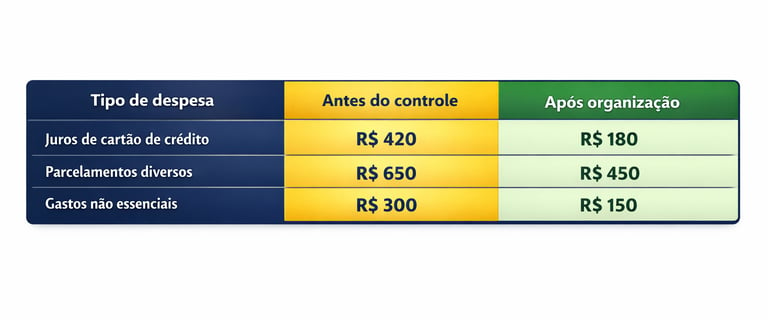

Exemplos hipotéticos de reorganização financeira

Os exemplos abaixo são meramente ilustrativos.

Para quem esse tema é indicado

A organização das dívidas é indicada para:

Pessoas com dificuldade de pagar contas mensais

Quem utiliza crédito com frequência

Famílias com orçamento desequilibrado

Pessoas que desejam retomar o controle financeiro

Quem pretende reorganizar a vida financeira antes de investir

Não existe solução única. O método deve respeitar o perfil financeiro de cada pessoa.

Perguntas frequentes sobre como sair das dívidas

1. É possível sair das dívidas ganhando pouco?

Sim. Organização financeira independe da renda, mas os prazos e estratégias variam conforme a realidade.

2. Vale a pena negociar dívidas atrasadas?

Em muitos casos, sim. A negociação pode reduzir juros e facilitar o pagamento.

3. Devo pagar todas as dívidas ao mesmo tempo?

Geralmente não. Priorizar dívidas essenciais e com juros altos costuma ser mais eficiente.

4. Quanto tempo leva para sair das dívidas?

O prazo varia conforme o valor total das dívidas, renda disponível e disciplina financeira.

Conclusão

Sair das dívidas é um processo que exige organização, consciência e paciência. Mais do que eliminar valores pendentes, esse caminho permite compreender melhor a própria relação com o dinheiro e criar bases sólidas para decisões financeiras futuras.

Com informação, planejamento e acompanhamento contínuo, é possível reduzir o impacto das dívidas e reconstruir o equilíbrio financeiro de forma responsável. O mais importante é iniciar o processo e ajustá-lo ao longo do tempo, respeitando sua realidade.

Educação financeira é um aprendizado contínuo e fundamental para uma vida financeira mais estável.

Aviso legal

Este conteúdo tem caráter exclusivamente educacional e não constitui recomendação financeira nem promessa de resultados. Os exemplos apresentados são hipotéticos e podem variar conforme o perfil financeiro, renda e contexto econômico de cada pessoa. Antes de tomar decisões financeiras, avalie sua situação pessoal e, se necessário, procure um profissional qualificado.