5 vantagens de investir em FIIs do segmento de renda urbana

Descubra as 5 principais vantagens de investir em FIIs de renda urbana e como esse segmento pode gerar renda passiva consistente para o seu portfólio.

RENDA PASSIVA

Jota Sousa

4/10/20267 min read

5 Vantagens de Investir em FIIs de Renda Urbana

Você já imaginou receber uma renda mensal de imóveis espalhados pelas maiores cidades do Brasil — sem precisar comprar nenhum deles? Esse é exatamente o modelo que os FIIs de renda urbana oferecem a qualquer investidor, mesmo com pouco capital disponível.

O mercado de Fundos de Investimento Imobiliário (FIIs) cresceu de forma expressiva no Brasil nos últimos anos. Segundo dados da B3, o número de investidores pessoas físicas em FIIs ultrapassou a marca de 2,5 milhões em 2024 — um crescimento de mais de 300% na última década. Dentro desse universo, o segmento de renda urbana ganhou destaque por reunir ativos imobiliários com alta demanda nas cidades: agências bancárias, lojas de varejo, farmácias, escolas e outros imóveis comerciais urbanos.

Se você quer entender por que tantos investidores estão de olho nesse segmento, continue lendo. Neste artigo, você vai conhecer as 5 principais vantagens dos FIIs de renda urbana, como eles funcionam na prática e o que avaliar antes de incluí-los na sua carteira.

O que são FIIs de Renda Urbana?

Antes de falar em vantagens, é fundamental entender o conceito. Os FIIs de renda urbana são fundos imobiliários que concentram seus investimentos em imóveis comerciais localizados em áreas urbanas, com contratos de aluguel de longo prazo firmados com empresas e redes consolidadas.

Quais imóveis fazem parte desse segmento?

Os principais tipos de ativos que compõem os FIIs de renda urbana incluem:

Agências bancárias — imóveis estratégicos alugados por grandes bancos com contratos longos e inquilinos de alta solidez financeira

Lojas de varejo e conveniência — redes como farmácias, supermercados e lojas âncoras em regiões de alto fluxo

Escolas e clínicas — imóveis com contratos atípicos de longo prazo, com cláusulas de multa robustas em caso de rescisão

Postos de combustível e fast-foods — ativos urbanos com localização privilegiada e alta previsibilidade de receita

O diferencial desse segmento em relação a outros FIIs — como lajes corporativas ou shoppings — está na capilaridadedos imóveis: em vez de depender de um único empreendimento, os fundos urbanos diversificam geograficamente seus ativos por diversas cidades e regiões do Brasil.

Como funcionam na prática?

Imagine que você investe R$ 5.000 em cotas de um FII de renda urbana. Com esse valor, você passa a ser proprietário de uma pequena fração de dezenas de imóveis espalhados pelo país — sem lidar com inquilinos, manutenção ou burocracia.

Mensalmente, o fundo distribui os aluguéis recebidos dos contratos para os cotistas, na forma de rendimentos isentos de Imposto de Renda para pessoas físicas (desde que respeitadas as condições legais). Esses rendimentos são creditados direto na sua conta na corretora, funcionando como uma renda passiva recorrente.

Na prática, o funcionamento é simples:

O fundo capta recursos vendendo cotas na bolsa (B3)

Com esse capital, adquire imóveis ou direitos sobre eles

Aluga esses imóveis para empresas via contratos de longo prazo

Distribui pelo menos 95% do lucro semestral em forma de dividendos mensais

O investidor recebe os rendimentos e pode negociar suas cotas a qualquer momento

5 Vantagens de Investir em FIIs de Renda Urbana

1. Renda Passiva Mensal com Isenção de Imposto de Renda

Uma das vantagens mais atrativas dos FIIs de renda urbana é a distribuição mensal de rendimentos isenta de IR para pessoas físicas, conforme previsto na Lei nº 11.033/2004. Isso representa um ganho real de eficiência tributária em comparação com outras modalidades de renda fixa, como o CDB ou o Tesouro Direto, que são tributados pela tabela regressiva do IR (de 22,5% a 15%).

Na prática: se você recebe R$ 500 por mês em rendimentos de FIIs, esse valor entra no seu bolso sem qualquer desconto do leão — o que seria impossível com a maioria dos investimentos tradicionais.

Atenção: a isenção se aplica somente para fundos com mais de 50 cotistas e cujas cotas sejam negociadas exclusivamente em bolsa ou mercado de balcão organizado. Consulte sempre a legislação vigente.

2. Diversificação Imobiliária com Baixo Capital Inicial

Comprar um imóvel comercial em uma avenida movimentada de São Paulo ou do Rio de Janeiro exigiria centenas de milhares de reais — fora os custos com ITBI, escritura, corretagem e manutenção. Com os FIIs de renda urbana, é possível acessar esse mesmo mercado com valores a partir de R$ 100 a R$ 500 por cota.

Além do baixo custo de entrada, o investidor automaticamente se beneficia de uma diversificação geográfica e setorialque seria impossível de replicar individualmente. Um único fundo pode ter imóveis em dezenas de cidades, com inquilinos de diferentes setores — o que reduz significativamente o risco de vacância generalizada.

3. Contratos Atípicos com Inquilinos de Alta Solidez

Grande parte dos FIIs de renda urbana opera com os chamados contratos atípicos — um modelo diferente do aluguel residencial convencional. Nesses contratos:

O prazo costuma ser de 10 a 20 anos

A multa por rescisão antecipada é proporcional ao tempo restante do contrato

Reajustes são previstos por índices como IPCA ou IGP-M

O inquilino costuma ser responsável pela manutenção do imóvel

Isso confere ao fundo uma previsibilidade de receita muito superior à de um imóvel alugado no modelo convencional. Além disso, os inquilinos típicos desse segmento — grandes redes bancárias, redes de farmácias, varejistas nacionais — têm solidez financeira que reduz o risco de inadimplência.

4. Liquidez Diária na Bolsa de Valores

Diferente de um imóvel físico, que pode levar meses para ser vendido, as cotas de FIIs são negociadas todos os dias na B3, durante o horário de funcionamento do mercado. Isso significa que, se você precisar de dinheiro ou quiser realocar seus investimentos, pode vender suas cotas com muito mais agilidade.

Essa liquidez é especialmente valiosa em momentos de necessidade ou quando surgem oportunidades melhores no mercado. Vale lembrar que a liquidez varia de fundo para fundo: FIIs maiores e mais populares tendem a ter maior volume de negociação diária.

5. Gestão Profissional sem Dor de Cabeça

Quando você investe em um FII de renda urbana, uma equipe de gestores especializados cuida de toda a operação por você: seleção dos imóveis, negociação dos contratos, análise jurídica, manutenção patrimonial e gestão dos inquilinos.

Isso elimina os principais problemas do investidor direto em imóveis:

Sem inquilino inadimplente para cobrar

Sem obra para gerenciar

Sem burocracia de cartório ou escritura

Sem IPTU, condomínio ou taxa de administração para pagar diretamente

O investidor apenas acompanha os relatórios gerenciais mensais — obrigatórios por lei — e recebe seus rendimentos na conta.

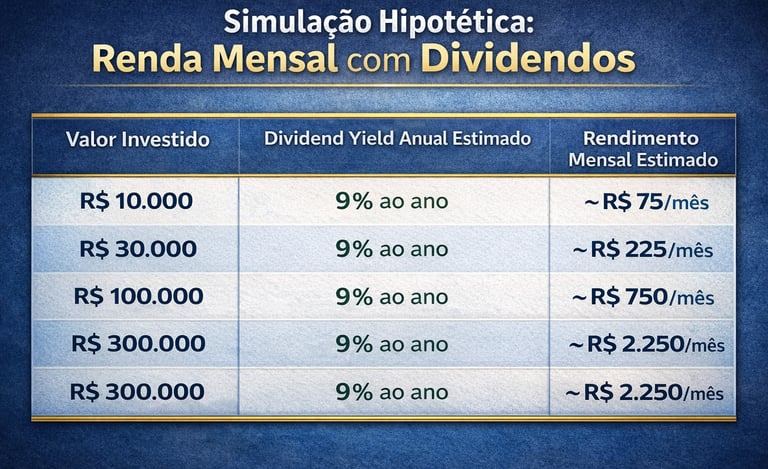

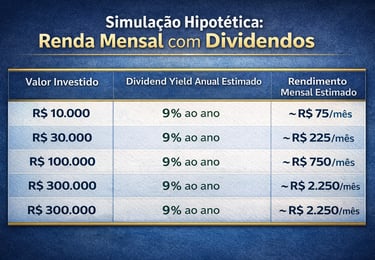

Simulação Hipotética: Como seria sua renda com FIIs urbanos?

Os valores abaixo são hipotéticos e servem apenas para fins educacionais.

Dividend yield é a relação entre os rendimentos distribuídos e o preço da cota. Valores fictícios, sem garantia de rentabilidade.

Riscos e Cuidados Importantes

Como qualquer investimento, os FIIs de renda urbana também apresentam riscos que o investidor precisa conhecer:

Risco de vacância: se um inquilino encerrar o contrato e o imóvel ficar desocupado, os rendimentos do fundo podem cair temporariamente.

Risco de mercado: as cotas são negociadas em bolsa e sofrem variações de preço conforme o humor do mercado, mesmo que os fundamentos do fundo não tenham mudado.

Risco de concentração: fundos com poucos imóveis ou poucos inquilinos são mais vulneráveis a eventos específicos que afetem um único ativo.

Risco de taxa de juros: em ambientes de juros altos, os FIIs tendem a perder atratividade relativa frente à renda fixa, o que pode pressionar o preço das cotas.

Avaliar o histórico de distribuições, a qualidade dos contratos, a diversificação da carteira e o perfil do gestor são passos fundamentais antes de qualquer decisão de investimento.

Para Quem os FIIs de Renda Urbana São Indicados?

Esse segmento costuma se encaixar bem nos objetivos de:

Investidores de perfil moderado a arrojado que já possuem reserva de emergência constituída

Quem busca complementar a renda com distribuições mensais

Investidores que querem exposição ao mercado imobiliário sem comprar imóvel físico

Pessoas em fase de construção de patrimônio de longo prazo

Para iniciantes, é importante primeiro conhecer bem o funcionamento dos FIIs e começar com valores reduzidos, ampliando a posição à medida que o conhecimento e a confiança aumentam.

Perguntas Frequentes (FAQ)

P: Preciso pagar Imposto de Renda sobre os rendimentos dos FIIs?

R: Não, os rendimentos mensais distribuídos pelos FIIs são isentos de IR para pessoas físicas, desde que o fundo atenda às condições legais estabelecidas na Lei 11.033/2004.

P: Qual o valor mínimo para investir em FIIs de renda urbana?

R: Depende do preço da cota de cada fundo, mas muitos FIIs têm cotas negociadas entre R$ 80 e R$ 150, permitindo começar com valores bem acessíveis.

P: Como encontrar FIIs de renda urbana para analisar?

R: A B3 disponibiliza uma lista completa de FIIs negociados em bolsa. Plataformas como Funds Explorer, Status Invest e a própria área de FIIs das corretoras oferecem filtros por segmento, facilitando a busca.

P: Os rendimentos dos FIIs urbanos são garantidos?

R: Não. Os rendimentos dependem dos contratos de aluguel vigentes e da performance do fundo. Oscilações são naturais e esperadas ao longo do tempo.

P: É melhor investir em um único FII ou em vários?

R: A diversificação entre diferentes FIIs — e até entre diferentes segmentos — é geralmente recomendada para reduzir riscos específicos de um único fundo ou setor.

Conclusão

Os FIIs de renda urbana representam uma das formas mais acessíveis e eficientes de participar do mercado imobiliário brasileiro sem as dores de cabeça de um imóvel físico. Com isenção de IR, renda passiva mensal, gestão profissional, liquidez diária e diversificação automática, esse segmento reúne características que atendem tanto quem está começando quanto quem já tem experiência no mercado financeiro.

Como em qualquer investimento, o conhecimento é o melhor ativo. Antes de aportar, estude os fundamentos do fundo, avalie os contratos, o gestor e a qualidade dos imóveis da carteira. A educação financeira contínua é o que transforma um bom investimento em um patrimônio sólido ao longo do tempo.

Invista com informação. Invista com consciência.

⚠️ Aviso legal: Este conteúdo tem caráter exclusivamente educacional e informativo, não constituindo recomendação, oferta ou solicitação de compra ou venda de qualquer ativo financeiro. As simulações e exemplos apresentados são hipotéticos. Rentabilidade passada não garante rentabilidade futura. Antes de investir, avalie seu perfil de risco e, se necessário, consulte um profissional certificado pela CVM, ANBIMA ou CFP®.